- Учителю

- Урок финансовой грамотности Как не стать банкротом

Урок финансовой грамотности Как не стать банкротом

Лукьянова Галина Ивановна

муниципальное бюджетное общеобразовательное учреждение лицей №3

город Светлоград Петровского района Ставропольского края пл. Выставочная б/н

учитель истории и обществознания

Разработка сценария занятия элективного курса «Дети и деньги» для обучающихся 8 класса

«Как не стать банкротом?!»

Пояснительная записка.

Занятие проводится в ходе изучения курса основ финансовой грамотности с обучающимися 8 класса.

Цель: организация знакомства с понятием банкротства и выработка вариантов правильного финансового поведения с целью недопущения финансовой несостоятельности

Задачи:

- мотивировать обучающихся к изучению понятий «банкротство», «правила финансового поведения»;

- организовать работу с кейсами и новой информацией;

- развивать умения обобщать и анализировать источники информации, данные полученные в ходе самостоятельных расчётов в процессе применения элементов кейс-технологии;

- создать условия для проявления и развития индивидуальности и творческих способностей участников занятия путем озвучивания ролика о банкротстве;

- аккумулировать личностные впечатления об опасности банкротства как для граждан, так и для предприятий.

Этапы занятия

Содержание

Ориентировочно- мотивационный

3 мин.

«Объяснялки» (учащиеся 4 класса пытаются дать определение понятию банкрот) слайд №2

Учащимся предлагается определить тему разговора по видеофрагментам

В качестве подсказки можно предложить слайд- ребус и выйти к определению словаря.

слайд №3,4

Входное тестирование

3 мин.

Входное тестирование. Слайд № 5

В тесте необходимо дать ответы Да или Нет

-

Есть ли у вас возможность самостоятельно планировать свой бюджет?

-

Получается ли у вас экономить карманные деньги?

-

Вам достаточно тех средств, которые дают родители на удовлетворение запросов?

-

Вы бы хотели научиться тратить и сберегать финансы?

-

Вы знаете как избежать банкротства?

Формирование мотива действий

3 мин.

Беседа с учителем:

Как вы думаете, почему можно стать банкротом?

Что необходимо делать, чтобы не стать им?

Учащиеся самостоятельно формулируют цель и задачи урока:

Цель: найти информацию о банкротстве и изучит возможности избежать финансовый крах

- определить причины финансовых затруднений

- оценить риски и ошибки граждан в распоряжении финансами

- сформулировать советы тем, у кого не получается правильно сберегать и расходовать.

Вступительное слово учителя:

2 мин.

Слайд 6  Закон четко

устанавливает критерии признания гражданина неплатежеспособным. Вот

основные условия:

Закон четко

устанавливает критерии признания гражданина неплатежеспособным. Вот

основные условия:

- гражданин прекратил расчеты с кредиторами, то есть перестал исполнять денежные обязательства или обязанность по уплате обязательных платежей, срок исполнения которых наступил;

- более чем 10% совокупного размера денежных обязательств и обязанности по уплате обязательных платежей, которые имеются у гражданина и срок исполнения которых наступил, не исполнены им в течение более чем одного месяца со дня, когда такие обязательства и обязанность должны быть исполнены;

- размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

- наличие постановления об окончании исполнительного производства в связи с тем, что у гражданина отсутствует имущество, на которое может быть обращено взыскание.

Другими словами: согласно закону гражданин, увязший в долгах перед банками, может подать в суд заявление о собственном банкротстве. Сделать это должник может в случае, если размер его обязательств составляет не менее 500 тыс. руб. Судебная процедура может быть инициирована и кредиторами.

Но не нужно думать, что это простое списывание долгов. Никто просто так с деньгамирасставаться не собирается. В течение полугода специальный финансовый управляющий составляет для должника план выплат долгов и может предоставить рассрочку до 3 лет (за это время проценты уже не начисляются). Если долги не могут быть погашены за это время, суд признает должника банкротом и разрешит продать его имущество для уплаты долга.

Чтобы не оказаться в подобной ситуации следует знать основные правила финансового поведения, их вы найдёте изучив кейс и сами сможете сформулировать на основании информации предложенной в нем.

Слайд 7

Работа в группах, созданных путем дифференциации интересов, либо

-

Группа учащихся, продвинутого уровня, владеющие методиками проекта (Кейс №1,2)

-

Группа учащихся базового уровня, имеющие навыки коллективного творчества (Кейс №5,6)

-

Группа учащихся минимального уровня знаний, работающие по инструкции( Кейс №3,4)

дифференциации интересов

1 мин.

филологи

математики

правоведы

логики

психологи

управленцы

Постановка учебной задачи и её решение через обсуждение материалов кейса 6 мин. (слайды 8,9,10,11,12,13 )

Работа с кейсом №1

Работа с кейсом №2

Работа с кейсом №3

Работа с кейсом №4

Работа с кейсом №5

Работа с кейсом № 6

Актуализации знаний

(предполагаемые советы на основе работы с кейсами)

5 мин

Покупай только то, что тебе необходимо. Не будь рабом вещей.

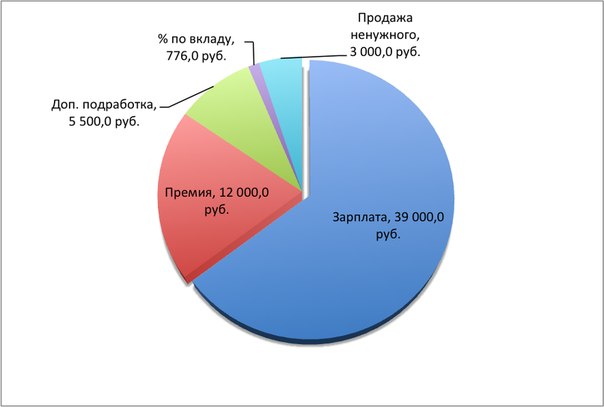

60276 доход.

7835,88 тратит на развлечения

Доходы должны быть больше расходов. Можно экономить на не главных расходах.

«Безопасности подушка - ваша лучшая подружка!»

Нужен финансовый план. За советом по разработке финансового плана можно обратиться к финансовым советникам или почитать соответствующие книги.

Страхование поможет избежать трудности!

Кредиты следует брать и тратить разумно!

Самоконтроль, взаимоконтроль, взаимообсуждение

4 мин.

Слайд 14. Выбрать из предложенных на слайде советов - суждений верные :

-

Банкрот - это человек, обладающий большими финансовыми возможностями.

-

Долги необходимо копить, чтобы потом отдать всю крупную сумму сразу!

-

У каждой семьи доходы должны превышать расходы.

-

Размер суммы, отложенной для решения экстренных вопросов, составляет от 3 до 6 размеров доходов семьи за месяц.

-

Чем больше человек покупает дорогих вещей, тем он богаче и лучше живёт.

-

За советом по разработке финансового плана можно обратиться к финансовым советникам или почитать соответствующие книги.

-

Страхование один из способов быть уверенным в своём финансовом благополучии?

Моделирование 5 мин.

Озвучить предложенный видеоролик

( комментарии к кадрам короткого ролика: главные идеи ролика о грамотном подходе к распоряжению средствами и необходимости дальнейшего просвещения и самообразования в области финансов)

Рефлексивно - оценочный этап.

3 мин.

Учитель: Заканчивая изучение темы «Банкрот чем мы можем пополнить наш «Музей финансовых подсказок».

Выберите из предметов, лежащих перед вами тот, что будет напоминанием о правильном финансовом поведении.

Ожидаемые ответы:

«Безопасности подушка - ваша лучшая подружка!»

Зонт - страхование от любых рисков!

Калькулятор помощник расчётов!

Карандаш необходимость записывать и учитывать!

Конверты распределение расходов!

Копилка необходимая в хозяйстве вещь!

Итоговая самооценка

2 мин.

Заполнение экспертной карты Слайд 15

Какие вопросы вы бы обязательно хотели обсудить на следующем занятии:

- Вопрос

Отметьте знаком x

О том, как страхуют имущество и жизнь

О том, можно ли несовершеннолетним оформить кредит

О том ,как составить личный финансовый план и начать зарабатывать деньги

Сравнение итогов входного теста с правильными ответами

Домашнее задание

1 мин.

Смоделировать плакат: «Как не стать банкротом!» , в качестве примера Слайд 16 ,17

Ссылки на использованные источники информации:

И.В. Липсиц ЭКОНОМИКА § 3.24. Учебник для 8-9 классов Москва, 2015

finagram.com/bankrotstvo-fizlic-otlozheno/

https://yandex.ru/images/search?text=%20%D0%BA%D0%B0%D0%BA%20%D0%BE%D0%B1%D1%8A%D1%8F%D1%81%D0%BD%D0%B8%D1%82%D1%8C%20%D0%B4%D0%B5%D1%82%D1%8F%D0%BC%20%D0%BF%D0%BE%D0%BD%D1%8F%D1%82%D0%B8%D0%B5%20%D0%B1%D0%B0%D0%BD%D0%BA%D1%80%D0%BE%D1%82&img_url=http%3A%2F%2Fwww.don.ua%2Fuser_foto%2Fnews%2Fdd24770a5f0353d776f42ce7754d51f2.gif&pos=0&rpt=simage&_=1445942862720</</u>

музыка видеоролика https://vk.com/palmiratmb

ПРИЛОЖЕНИЕ

КЕЙС №1

Пример - история одного человека, который отказался быть рабом вещей.

Г рэм Хилл -

предприниматель, вполне обеспеченный человек, жил роскошно, окружив

себя кучей всего, что ему, казалось, было нужно, но на само деле

лишь поглощало его жизнь и время. Все началось в 1998 году.

рэм Хилл -

предприниматель, вполне обеспеченный человек, жил роскошно, окружив

себя кучей всего, что ему, казалось, было нужно, но на само деле

лишь поглощало его жизнь и время. Все началось в 1998 году.

«Я и мой партнер продали нашу консалтинговую компанию за такую сумму, которую, как мне казалось, я не заработаю за всю свою жизнь. Получив эту сумму, я купил 4-этажный дом. Охваченный открывшейся возможностью потреблять, я купил новенький секционный диван, пару очков по 300 долларов, тонну гаджетов и аудиофильский 5-дисковый CD-плеер. И, конечно же, черный Volvo с дистанционным запуском двигателя. Я начал активно работать над новой компанией, и времени на дом совсем не оставалось.

Тогда я нанял парня по имени Сэвен, который, по его словам, работал ассистентом самой Кортни Лав. Он стал моим ассистентом по покупкам. Его роль заключалась в походах по магазинам бытовой техники, электроники и фурнитуры с фотоаппаратом. Он фотографировал вещи, которые, на его взгляд, приглянулись бы мне. Потом я просматривал фото вещей и выбирал понравившиеся мне для покупки.

В кого я превратился?! Мой дом и мои вещи стали моими новыми работодателями, причем я к ним не хотел наниматься.

Продолжите развитие истории.

Какой на ваш взгляд совет нам может дать главный герой этого рассказа?

КЕЙС №2

ДОХОДЫ

Определите общую сумму доходов гражданина пользуясь представленными в диаграмме данными.

Вычислите сумму, которую тратит гражданин на развлечения.

Как, по-вашему, должны соотносится расходы и доходы семейного бюджета?

К ЕЙС №3

ЕЙС №3

Чтобы определить структуру своих расходов и доходов можно воспользоваться знаменитым принципом «четырёх конвертов». Возьмите свой месячный доход и вычтите из него:

1. 10% - их положите на сберегательный счёт (вклад) под проценты, это в ваш резервный фонд (если у вас его ещё нет, то обязательно начните его формировать, с ним надёжнее и спокойнее);

2. обязательные платежи (коммунальные платежи, плата за интернет, за кредит и т.п.). Оставшуюся сумму разделите на 4 (это будут 4 недели месяца) и разложите по конвертам (можно использовать настоящие конверты, а можно просто держать эти средства на зарплатной карточке, заранее зафиксировав, когда и какую сумму снимаете). Тут всё просто: на одну неделю - один конверт (не больше). Сумму не обязательно распределять поровну на 4. Всякие случаи бывают, ориентируйтесь на анализ ваших расходов. Например, многие семьи закупают необходимые товары в начале месяца (на весь месяц) - значит и сумму на первую неделю надо заложить больше. Или вы знаете, что через неделю вам идти на свадьбу к сестре или на юбилей тёти. Тоже это нужно учитывать.

«Безопасности подушка - ваша лучшая подружка!»

Раз уж мы упомянули про резервный фонд, то пару слов и про него. В жизни всякое может случиться, и внезапная потеря дохода может привести к очень сложной финансовой ситуации. Для «страхования» таких рисков рекомендуется создать свой персональный резервный фонд - это будет ваша «подушка безопасности». Делайте отчисления с ваших доходов (не менее 10% от ваших совокупных доходов) на специальный сберегательный счёт (вклад в банке). Оптимальный размер фонда - 3-6 ежемесячных расходов. С таким фондом и жизнь спокойнее и всегда знаешь, что есть свой «островок безопасности». И главное, расходуйте свой резервный фонд рационально и только в случае необходимости. Для других целей (поездка в отпуск, новый телефон и т.п.) используйте отдельные накопления (не из этого «фонда»).

Для чего нужна финансовая «подушка безопасности»?

Какой совет, исходя из данной информации, вы бы могли дать?

КЕЙС №4

Банковский

вклад - это, пожалуй, один из самых простых (и надёжных) способов

приумножить свои средства.

Банковский

вклад - это, пожалуй, один из самых простых (и надёжных) способов

приумножить свои средства.

Например, если вы инвестируете с целью накопить на что-то желанное (например, на свадьбу на необитаемом острове или на кругосветное путешествие) через 1-2 года, то вам лучше всего подойдут банковские депозиты и высоконадёжные облигации.

Стоит отметить, что для реализации своих целей в качестве плана действий может выступать ваш личный финансовый план, в который будут заложены основные рекомендации по накоплениям, инвестициям и многому другому.

За советом по разработке финансового плана можно обратиться к финансовым советникам или почитать соответствующие книги.

Что помогает правильно хранить и накапливать средства?

Как сохранить свои деньги и не одалживать у друзей?

КЕЙС №5

ЗАЩИЩАЕМ СВОИ ПЛАНЫ

ОТ ФИНАНСОВЫХ РИСКОВ

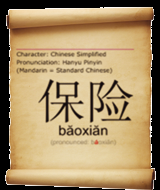

Insuranсe (англ.) в первичном значении можно перевести как «свободный от забот, от беспокойства, от

хлопот» , «уверенный». Подобное же происхождение слово «страхование» имеет и в других европейских

языках: в немецком - versicherung, французском - assurance, испанском - seguro, итальянском - assicurazione. В китайском языке «страхование»

о бозначается

двумя иероглифами, которые вместе образуют словосочетании «защита

от риска» или «поддержка в трудное время». В японском языке

применяются иероглифы схожего написания и значения.

бозначается

двумя иероглифами, которые вместе образуют словосочетании «защита

от риска» или «поддержка в трудное время». В японском языке

применяются иероглифы схожего написания и значения.

Страхование (рус.) - корень

страх. Неудивительно, что в России

страхование - скорее исключение,

чем правило, хотя практически во

всех западных странах страхование

является гарантией стабильного

финансового положения.

Как вы думаете от каких финансовых рисков можно застраховаться?

Что можно посоветовать лицам, берущим кредиты?

КЕЙС №6

РАЗУМНО ИСПОЛЬЗУЕМ КРЕДИТЫ

В среднем придется заплатить в 0,5 - 3 раза больше за приобретение чего-либо в кредит. Например, отпуск за 50 000 рублей может быть оплачен из накоплений, а может быть приобретен с помощью потребительского кредита сроком на 2 года и ставкой 19,5 % в год, что приведет к переплате в среднем на 11 000 рублей.

Можно ли дать такой финансовый совет:

«

40 и более процентов от совокупного бюджета семьи, направляемых на погашение кредитной задолжености от совокупного бюджета семьи, чреваты существенным изменением стиля жизни и связанными с этим обстоятельствами (бытовым и психологическим дискомфортом). Конечно же есть случаи, когда без использования кредитных средств не обойтись, например, это приобретение собственного жилья, но крайне важно правильно рассчитать силы

собственного бюджета.

Необходимо всесторонне взвесить решение о кредите и

обязательно выбрать самые выгодные ставки, предполагающие

минимальные переплаты, а также внимательно изучить условия договора

и добросовестно относиться к принятым на себя обязательствам »?

16