- Учителю

- Методическое пособие Азбука налогоплательщика

Методическое пособие Азбука налогоплательщика

муниципальное бюджетное общеобразовательное учреждение

«Средняя школа № 5» города Смоленска

Составитель: учитель экономики

МБОУ «СШ № 5»

города Смоленска

Романова Ирина Евгеньевна

Акциз (фр. accise, от лат. accido - обрезаю) - косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления внутри страны. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

Акцизы определяет глава 22 (статьи 179-206) НК РФ.

Подакцизными товарами в соответствии со статьей 181 НК РФ признаются:

-

спирт этиловый из всех видов сырья (а также спирт коньячный);

-

спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

-

алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива) и иные напитки с объемной долей этилового спирта более 0,5 процента;

-

табачная продукция;

-

автомобили легковые (мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

-

автомобильный бензин;

-

дизельное топливо;

-

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

-

прямогонный бензин;

-

со второго полугодия 2013 года к подакцизным товарам отнесено топливо печное бытовое.

Бюджет - это конкретный подробный план сбора и использования ресурсов экономическими агентами за определенный период.

Государственный бюджет - документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря). Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Доходы государственного бюджета:

1. Налоги на доходы юридических и физических лиц

2. Поступления от реального сектора (налог на прибыль)

3. Поступление косвенных налогов и акцизов

4. Пошлины и неналоговые сборы

5. Региональные и местные налоги

Витте Сергей Юльевич (1849-1915), граф (1905 г.),

российский государственный деятель.

30 августа 1892 г. царь назначил Витте управляющим Министерства финансов. Перед ним стояли две главные задачи: найти для государства дополнительные средства и провести денежную реформу. Благодаря крупным иностранным займам всего за два-три года Витте добился того, что российская промышленность начала приносить ощутимый доход государству. Он увеличил налоги и принял покровительственный по отношению к отечественным производителям таможенный тариф, при котором становилось выгодным приобретать не заграничные, а российские товары.

С 1895 года начал вводить винную монополию. Винная монополия распространялась на очистку спирта и розничную и оптовую торговлю крепкими спиртными напитками; производство спирта-сырца разрешалось частным лицам при условии определённой регламентации (повышенный акциз и т. д.). Монополия стала одним из важных источников пополнения госбюджета.

Несомненной заслугой Витте является проведение им денежной реформы 1897 года. В результате Россия на период до 1914 года получила устойчивую валюту, обеспеченную золотом. Это способствовало усилению инвестиционной активности и увеличению притока иностранных капиталов.

В 1898 году провёл реформу торгово-промышленного налогообложения.

Государственная пошлина - денежные суммы, взимаемые специально уполномоченными учреждениями за совершение действий в интересах организаций и отдельных физических лиц и выдачу документов, имеющих юридическое значение (рассмотрение исковых заявлений, жалоб, удостоверение договоров, завещаний и доверенностей, регистрация актов гражданского состояния, государственная регистрация юридического лица, проспекта эмиссии ценных бумаг и т.д.).

Взимание государственной пошлины регулируется главой 25.3 Налогового кодекса России.

Государственная пошлина включена в российскую налоговую систему, поэтому ее можно считать разновидностью налоговых платежей. Сходство с налогами заключается в обязательности уплаты в бюджет, в распространении на нее общих условий установления, предполагающих определение плательщика и всех шести элементов налогообложения, перечисленных в ст. 17 Налогового кодекса. Отличие же госпошлины от налогов состоит в целевом ее характере и возмездное

Плательщиками государственной пошлины признаются организации, в том числе иностранные, и физические лица (граждане России, иностранные граждане и лица без гражданства) в случае, если они:

-

- обращаются за совершением юридически значимых действий, предусмотренных главой 25.3 Налогового кодекса;

-

- выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины.

Декларация - документ, с помощью которого лица, проживающие в РФ, отчитываются перед налоговыми органами о полученных за год доходах, называется декларацией. Для физических лиц, в частности индивидуальных предпринимателей, декларация о доходах имеет форму 3-НДФЛ. Согласно информации, предоставленной в ФНС, взимается налог на доходы физлиц.

Кто подает декларацию?

Если гражданин работает официально, отчитывается по налогам он не самостоятельно: за него это делает налоговый агент - работодатель. Но в некоторых случаях потребуется отчитаться самому физлицу. Сдают декларацию такие категории граждан:

-

лица, ведущие индивидуальную хозяйственную деятельность (предпринимательство), которые не зарегистрированы в статусе юридического лица;

-

арендодатели (физические лица), которые сдают недвижимость, автомобили, строения и так далее;

-

нотариусы, частные детективы и другие граждане, занимающиеся частной практикой;

-

граждане РФ, постоянно проживающие на ее территории, но доходы получающие из-за рубежа;

-

другие категории физлиц, доход которых подлежит налогообложению.

Сроки подачи декларации

Сдается декларация в срок, установленный на законодательном уровне - до 30.04 того года, который следует за отчетным периодом.

ЕДИНЫЙ ГОСУДАРСТВЕННЫЙ РЕЕСТР НАЛОГОПЛАТЕЛЬЩИКОВ

Реестр, включающий в себя государственные базы данных учета налогоплательщиков, ведется Федеральной налоговой службой и ее территориальными органами (далее - налоговые органы) на основе единых методологических и программно-технологических принципов и документированной информации, поступающей в эти органы.

Реестр содержит сведения об организациях и физических лицах, поставленных на учет по основаниям, установленным Налоговым кодексом Российской Федерации (с указанием идентификационного номера налогоплательщика, а также кода причины постановки на учет для организаций),

Реестр ведется на бумажных и электронных носителях. При несоответствии сведений на бумажных носителях сведениям на электронных носителях приоритет имеют сведения на бумажных носителях.

Земельный налог - уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Земельный налог - это налог на доходы с земли.

Конституция РФ относит Земельный налог к местным налогам.

Земельный налог и налог на имущество физических лиц устанавливаются НК и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 статьи 12 НК РФ.

Не признаются объектом налогообложения:

- изъятые из оборота;

- ограниченные в обороте в соответствии с законодательством, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

- ограниченные в обороте в соответствии с законодательством, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

- ограниченные в обороте в соответствии с законодательством, в пределах лесного фонда;

- ограниченные в обороте в соответствии с законодательством, занятые находящимися в государственной собственности водными объектами в составе водного фонда, за исключением земельных участков, занятых обособленными водными объектами.

Идентификационный номер налогоплательщика (ИНН) - цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации. Присваивается налоговой записи как юридических, так и физических лиц в Федеральной Налоговой Службе (сокращённо - ФНС). Организациям присваивается с 1993 года, индивидуальным предпринимателям - с 1997 года, прочим физическим лицам - с 1999 года (с начала действия первой части Налогового кодекса Российской Федерации).

ИНН физического лица является последовательностью из 12 арабских цифр, из которых первые две представляют собойкод субъекта Российской Федерации согласно ст. 65 Конституции, следующие две - номер местной налоговой инспекции, следующие шесть - номер налоговой записи налогоплательщика и последние две - так называемые«контрольные цифры» для проверки правильности записи.

ИНН индивидуального предпринимателя присваивается при регистрации физического лица в качестве индивидуального предпринимателя, если данное лицо ранее его не имело. В ином случае используется имеющийся ИНН.

![]()

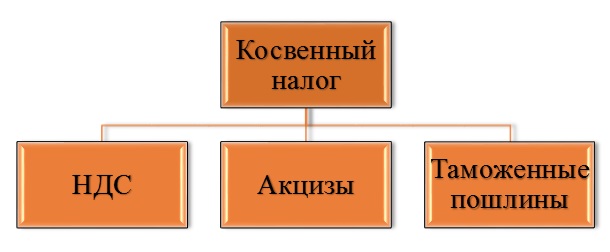

Косвенный налог - налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика. Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель - плательщиком косвенного налога.

Виды косвенных налогов

- Индивидуальные (акцизы) - косвенные налоги, которые устанавливаются в процентах от продажной цены товара; они устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государственного бюджета получаемой производителями сверхприбыли;

- Универсальные (налог на добавленную стоимость);

- Фискальные монополии - платежи, которые выплачиваются юридическими и физическими лицами за услуги, предоставляемые им государственными организациями; примерами фискальных монополий являются, например, плата за различные государственные лицензии, разрешения, оформление документов и т.п. Также сюда относятся налоги с оборота.

Объектами лесных отношений являются: лесной фонд Российской Федерации, участки лесного фонда, права пользования ими, леса, не входящие в лесной фонд, их участки, права пользования ими, древесно-кустарниковая растительность и др.

Плательщиками за пользование лесным фондом признаются организации, индивидуальные предприниматели и физические лица, осуществляющие пользование лесным фондом РФ. В соответствии с Лесным кодексом РФ платными являются виды лесопользования, которые требуют оформления соответствующих правоустанавливающих документов. Плата не взимается за общее природопользование в лесах: пребывание с целью отдыха, сбор дикорастущих плодов, ягод, передача участков в безвозмездное пользование и др., не требующих специального разрешения.

Местные налоги и сборы - налоги и сборы, устанавливаемые нормативными правовыми актами представительных органов местного самоуправления в соответствии с Налоговым кодексом РФ и законами субъектов РФ и обязательные к уплате на всей территории соответствующих муниципальных образований.

Включают: налог на имущество физических лиц; земельный налог; регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на строительство объектов производственного назначения в курортной зоне; курортный сбор; сбор за право торговли; целевые сборы с граждан и предприятий, организаций, учреждений; налог на рекламу; налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров; сбор с владельцев собак; лицензированный сбор за право торговли винно-водочными изделиями; лицензированный сбор за право проведения местных аукционов; сбор за выдачу ордера на квартиру; сбор за парковку автотранспорта; сбор за право использования местной символики; сбор за участие в бегах на ипподроме; сбор за выигрыш на бегах; сбор с лиц, участвующих в игре на тотализаторе на ипподроме; сбор со сделок, совершаемых на биржах; сбор за право проведения кино- и телесъемок; сбор за уборку территорий населенных пунктов; сбор за открытие игорного бизнеса; налог на содержание жилищного фонда и объектов социально-культурной сферы. Конкретные размеры налоговых ставок местных налогов устанавливаются законодательными актами субъектов РФ и органов местного самоуправления с учетом предельных налоговых ставок, предусмотренных федеральным законом. Местные налоги и сборы зачисляются в соответствующие местные бюджеты (внебюджетные фонды) и являются источниками доходов этих бюджетов (внебюджетных фондов).

Налог - обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Виды налогов по объекту:

- прямые;

- косвенные.

Виды налогов по субъекту:

- центральные;

- местные.

В России существует трехуровневая система:

- федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- региональные налоги, находятся в компетенции субъектов федерации;

- местные налоги, устанавливаются и собираются местными органами власти.

Налогоплательщик - это лицо (физическое лицо или организация), на которое законом возложена обязанность уплачивать соответствующие налоги. В порядке, предусмотренном НК РФ, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов по местонахождению этих филиалов и иных обособленных подразделений.

НДС- Налог на добавленную стоимость- косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Налоговая ставка НДС в России составляет 18 % и применяется по умолчанию, если операция не входит в перечень облагаемых по ставке 10 % или в перечень со ставкой 0 %.

Обязанности налогоплательщика:

1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах, если такая обязанность предусмотрена настоящим Кодексом;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах;

5) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

6) нести иные обязанности, предусмотренные законодательством о

налогах и сборах.

Налоговый кодекс РФ Глава 3 Статья 23

Большую часть времени правления Петра I Россия воевала. Военные расходы становились все больше, а государева казна все пустее. Налоговая реформа Петра I подразумевала под собой увеличение как прямых, так и косвенных налогов.

Прямыми налогами являлись: рекрутский, корабельный, налог на бороду, на дубовые гробы, на государственные бумаги, и другие. Расширилось число и косвенных налогов: рыбные, медные, медовые, конские, банные. К 1724 году, в России насчитывалось около 40 различных налогов. В 1718 году государство заинтересовалось в увеличение налоговых сборов. Для этого была проведена перепись населения. Перепись населения предоставляла право изымать налог, не с крестьянского двора, а с каждой мужской души от младенцев до стариков. Такая условно счетная единица заносилась в «Ревизские сказки», которые обновлялись только через несколько лет.

Закончились налоговые реформы Петра I с введения подушной подати. После «ревизской переписи» множество различных налогов было заменено подушной податью. Подушная подать с помещичьего крестьянина составляла 74 копейки в год, а с посадского 1рубль 14 копеек. Прошедшая перепись поставила вне закона вольных крестьян и не состоящих на службе. Сильно ужесточилось наказание за сокрытие беглых крестьян. С введением подушной подати налоговое бремя для населения выросло в три раза, это приводило к разорению и массовому бегству крестьян.

Налоговая реформа Петра I была требованием военного времени, России очень были нужны выходы к незамерзающим морям для развития внешнеполитических связей. Однако такая налоговая реформа, отражалась на благосостоянии населения России.

Пошлина - денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими определённых функций в размерах, предусмотренных законодательством государства. К пошлинам относятся, в частности, регистрационные и гербовые сборы, судебные пошлины. С провозимых через границу государства товаров взимаются таможенные пошлины.

Прямой налог - налог, взимаемый с физических и юридических лиц, с дохода и имущества. К ним относятся: подоходный налог, налог на прибыль предприятий (корпораций, организаций и тому подобное), налог с наследства и дарения, имущественный налог, налог на добычу полезных ископаемых.

Региональные налоги - налоги в Российской Федерации, устанавливаемые в соответствии с Налоговым кодексом РФ и вводимые в действие законами субъектов РФ; обязательны к уплате на территории соответствующих субъектов РФ (п. 3, ст. 12 НК РФ).

К региональным налогам относятся (ст. 14 НК РФ):

-

налог на имущество организаций - налогоплательщиками налога на имущество организаций являются организации, имеющие движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, за исключением земельных участков и имущества, принадлежащего на праве оперативного управления федеральным органам исполнительной власти. Налоговая база определяется как среднегодовая остаточная стоимость указанного имуществ.

-

налог на игорный бизнес - платят лица, занимающиеся предпринимательством в сфере игорного бизнеса. Объектами налогообложения признаются: игровые столы и автоматы, кассы тотализаторов и букмекерских контор. По каждому такому объекту отдельно определяется налоговая база и налоговая ставка.

-

транспортный налог - обязаны уплачивать лица, на которых зарегистрированы транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и др., воздушный и водный транспорт, снегоходы, мотосани. Ставки налога устанавливается по каждому виду транспортных средств.

Санкция налоговая - мера ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов). Налоговые санкции применяются как ответная мера, отражающая негативную реакцию государства на налоговое правонарушение. При этом налоговая ответственность всегда носит публично-правовой характер, что обусловлено общественно значимой, публично-правовой природой налоговых правоотношений. Споры по поводу невыполнения налоговых обязательств находятся в рамках публичного, а не гражданского права.

Налоговые санкции носят имущественный характер и применяются в виде штрафов. В сфере налоговой ответственности оправдано применение всей системы административных взысканий. Применение взысканий за налоговые правонарушения должно преследовать цели не компенсационно-восстановительного (эту задачу решает взыскание недоимки и пеней), а карательно-воспитательного характера. Наряду с имущественными санкциями вполне допустимо за налоговые правонарушения применять весь спектр мер административно-правовой ответственности, включая взыскания личного и организационного характера.

Таможенная пошлина - это косвенный налог на экспортно импортные операции. Когда организация что то провозит через границу Российской Федерации в ту или иную сторону, у нее возникают взаимоотношения с государством: как минимум она должна получить разрешение на провоз. В этих взаимоотношениях сторону государства представляет таможня - структурное подразделение Федеральной таможенной службы.

Российские организации уплачивают таможенные пошлины как при продаже товаров за границу - вывозные таможенные пошлины, так и при покупке товара за границей - ввозные таможенные пошлины. Пошлины уплачиваются при перемещении товара через таможенную границу Российской Федерации, которая за некоторыми исключениями совпадает с государственной границей.

Ввозными и вывозными таможенными пошлинами государство пытается немного улучшить общую экономическую ситуацию в стране и заодно пополнить федеральный бюджет.

Ставка таможенной пошлины может устанавливаться в процентах от таможенной стоимости товара, т. е. стоимости, по которой один деловой партнер по одну сторону границы покупает его у другого делового партнера по другую сторону границы согласно сопровождающим документам.

Согласно ст. 198-199 УК, о наступлении уголовной ответственности можно вести речь в случае, когда совершенные лицом деяния были направлены на уклонение от обязательств по уплате налогов/сборов (как полностью, так и частично), если размер недоплаты превышает 10% от общей суммы налога/сбора, подлежащей уплате.

Статья 198 УК РФ предусматривает следующие виды наказаний

для физ. лиц и ИП:

-

- штраф (100-300 тыс. рублей либо в размере зарплаты (иного дохода) за 1 или 2 года);

-

- арест (от 4 до 6 месяцев);

-

- лишение свободы (до 1 года).

Такие виды наказания возможны при крупном размере налоговой недоимки, если же речь идет об особо крупном, то возможно наказание в виде:

-

- штрафа в 200-500 тыс. рублей либо в размере зарплаты (иного дохода) за период от 1,5 до 3 лет;

-

- лишения свободы на срок до 3 лет.

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.)

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика - это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

1) государственные закупки;

2) налоги;

3) трансферты.

Целевые налоги - налоги, взимаемые целевым назначением на определенные нужды, форма мобилизации государством средств на проведение определенных мероприятий, на определенные цели, например дорожный налог - платежи в бюджет для содержания шоссейных дорог

Под Целевыми налогами подразумеваются такие виды обложения, поступления от которых расходуются по специальному назначению, точно указанному в законе. Целевое обложение широко практиковалось в ту эпоху, когда государственная власть по политическим соображениям избегала открыто взимать налоги на удовлетворение своих нужд. В практике дореволюционной России встречались Целевые налоги, взимавшиеся в пользу учреждений императрицы Марии. Во время русско-японской войны были введены Целевые налоги с пассажиров, проезжающих по железным дорогам, с внутренней телеграфной корреспонденции и с заграничных паспортов.

Чистые налоги - разница между налогами и трансфертами. Соотношение государственных закупок и чистых налогов показывает состояние государственного бюджета. Если государственные закупки превышают чистые налоги, то в стране дефицит государственного бюджета, соответственно профицит бюджета означает, что чистые налоги превышают размер государственных закупок.

Чистые налоги - общая сумма налогов за вычетом субсидий (пособий из государственного и других бюджетов и внебюджетных фондов регионам, отраслям и другим), а также трансфертных платежей. По некоторым расчетам, в России чистый налог составляет примерно 30% национального дохода, то есть его ставка равна 0,3.

Об обязанности уплатить определенную сумму в бюджет физ.лица узнают из уведомления, рассылкой которых занимается ФНС. Служба также осуществляет расчет сумм налогов и определяет сроки внесения платежа. В обязанность физ.лиц входит исключительно уплата, организации рассчитывают налог самостоятельно и подают декларацию. До получения уведомления платить необязательно. Однако в этом случае до конца года, следующего за отчетным, налогоплательщик обязан подать сведения в ФНС о тех платежах, которые не были произведены по причине отсутствия уведомлений.

Если уведомление пришло, но гражданин умышленно или случайно не произвел оплату, начинает действовать система наказаний:

-

пеня;

-

штраф:

-

взыскание после вынесения судебного решения.

Пеня начинает начисляться на образовавшуюся задолженность с первого же дня просрочки. Чтобы применить штрафные санкции или взыскание, ФНС обязано установить состав правонарушения, то есть признать официально неплательщика виновным. Для этого должны быть неоспоримые факты: верное исчисление суммы сбора ФНС, отправка ею же уведомления, получение этого уведомления плательщиком и непоступление средств в бюджет.

Экологический налог (сбор) представляет собой такую разновидность косвенного налога, который взимается за деятельность, связанную с рисками нанесения ущерба природной среде.

Налогоплательщиками экологических налогов признаются юридические и физические лица, производящие на территории Российской Федерации, ее континентального шельфа и (или) исключительной экономической зоны вредное воздействие на окружающую среду, подлежащее лицензированию (разрешению) в порядке, установленном законодательством Российской Федерации и настоящим Кодексом, а также лица, признаваемые налогоплательщиками в связи с производством и потреблением продукции (товаров) и перемещением продукции (товара) через таможенную границу Российской Федерации, совершающие операции с продукцией (товарами), обращение с которой может оказать негативное воздействие на окружающую среду.

Налоги юридических лиц

Наиболее важные налоги, взимаемые с юридических лиц,

это налог на прибыль, налог на добавленную стоимость (НДС),

акцизы, налог на имущество.

Налог на прибыль - прямой личный налог, основанный на принципе резидентства. Резидентами, уплачивающими данный налог с прибыли, полученной как в России, так и за рубежом, являются юридические лица, зарегистрированные в РФ. Иностранные юридические лица уплачивают в РФ налог на прибыль, полученную от деятельности через постоянное представительство, а также налог на доходы, полученные из источников на территории РФ. Прибыль предприятия, выступающая объектом налогообложения, представляет собой доход, уменьшенный на величину произведенных расходов. Налоговым периодом считается год, исчисляется налог нарастающим итогом.

Налог на имущество предприятий. Налог начисляется на имущество предприятий-резидентов, находящееся на их балансе, за исключением денежных средств на счетах и имущества, освобожденного от налогообложения. Среднегодовая стоимость облагаемого имущества определяется путем сложения стоимостей имущества на начало каждого месяца и деления полученного результата на число месяцев. Налоговая база определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по соответствующим счетам бухгалтерского учета. Предельный размер налоговой ставки на имущество предприятия установлен на федеральном уровне и не может превышать 2%. Конкретная ставка устанавливается представительными органами власти субъектов РФ. Налоговым периодом является календарный год, налог исчисляется нарастающим итогом.

Налог на добавленную стоимость (НДС) - косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации товаров.

Налог на операции с ценными бумагами. Уплачивается только при регистрации проспекта эмиссии ценных бумаг. Его плательщиками являются юридические лица - эмитенты ценных бумаг. Объект налогообложения - номинальная сумма выпуска ценных бумаг, заявленная эмитентом. Сумма налога уплачивается плательщиком одновременно с предоставлением документов на регистрацию эмиссии.

Иван Иванович Янжул (1846 - 1914) - экономист и статистик, педагог, деятель народного образования, один из первых в России фабричных инспекторов. В 1876-1898 гг. профессор Московского университета. Академик Петербургской Академии наук (1895). Член Русского технического общества. Автор мемуаров.

Автор исследования «Основные начала финансовой политики. Учение о государственных доходах» (1893), за которое он был удостоен премии Грейга</</font> в Академии наук.

«Односторонние экономические пожертвования граждан или подданных, которые государство или иные общественные группы, в силу того, что они являются представителями общества, взимают легальным путём и законным способом из их частных имуществ для удовлетворения необходимых общественных потребностей и вызываемых ими издержек».