- Учителю

- Ученический проект Покупка ноутбука в кредит

Ученический проект Покупка ноутбука в кредит

Городская научная конференция молодых исследователей «Шаг в будущее»

Покупка ноутбука в кредит.

Выполнила: Башмакова Злата

ученица 7 в класса

МОУ СОШ №2 им. А.И.Исаевой

Руководитель:

Балакирева Г.В.

учитель математики

г.Нефтеганск 2015г

ПРОБЛЕМА:

Использование процентов при осуществлении банковских операций и расчетов с населением.

ГИПОТЕЗА:

Возможность совершения покупки ноутбука в городе Нефтеюганске, на приобретение которого пока нет денежных средств.

ЦЕЛЬ ПРОЕКТА:

Показать широту применения процентов и исследовать их использование при кредитовании, выяснить, какой из кредитов выгоднее.

Задачи проекта:

1. Изучить понятие потребительского кредита и покупки в кредит.

2. Провести исследование и выяснить что выгоднее: взять потребительский кредит в банке или оформить кредит в магазине? (на примере покупки ноутбука Samsung 300V5A.Средняя цена которого в городе 30 000руб.)

Этапы работы над проектом:

постановка проблемы;

выдвижение гипотез, путей решения проблемы;

планирование деятельности по реализации проекта;

сбор информации.

Используемые методы:

-

научный (изучение литературы);

-

исследовательский.

Актуальность темы:

«Брать ссуду в банке или купить в кредит? Может быть выгоднее накопить денег для покупки дорогостоящей вещи?» Чтобы ответить на эти вопросы, требуется умение решать задачи по теме «Проценты».

«Вы умеете рационально тратить деньги? Вы можете купить товар, на приобретение которого у вас недостаточно средств? Вы знаете, какие для этого существуют возможности?» Данный курс позволит ответить и на эти поставленные вопросы. А может быть вы будущий бизнесмен, экономист, банковский работник или химик, то вам просто необходимо «дружить « с процентами.

Мы теперь можем свободно решать задачи, предлагаемые самой жизнью, можем просчитать различные предложения магазинов, кредитных отделов и различных банков, и выбрать наиболее выгодные. Практические задачи повседневной жизни человека в современном обществе, требуют для своего решения не только первичных знаний о процентах, но и более глубоких знаний (простые и сложные проценты, арифметическая и геометрическая прогрессия).

Математика, давно став языком науки и техники, в настоящее время все шире проникает в повседневную жизнь и обиходный язык, все более внедряется в традиционно далекие от нее области. Интенсивная математизация различных областей человеческой деятельности особенно усилилась с внедрением современных информационных технологий, требующих математической грамотности человека буквально на каждом рабочем месте. Это предполагает и конкретные математические знания, и определенный стиль мышления, вырабатываемый математикой. Проценты - одно из математических понятий, которые часто встречаются в повседневной жизни. Понимание процентов и умение производить процентные расчеты в настоящее время необходимо каждому человеку, это способствует «вхождению» в современную информационно-экономическую среду и, в конечном счете, облегчает социализацию.

История кредитов

Продажа должников и «грешные» проценты: кредиты с древнейших времен и до ХХ века Античная Греция и Рим, древний Египет, средневековая Европа - желания и потребности были у людей всегда. Но не всегда можно было осуществить сразу все мечты за свой счет. К счастью, находились люди, которые давали в долг своим согражданам, а по возвращении денег взимали немного большую сумму, чем давали изначально. Так появились первые кредиторы. Занятие это было не слишком почетным, но обеспечивало стабильный доход, да и закон почти всегда был на стороне заимодавца.

В древнем Египте уже в 3 веке до н. э. существовала отдельная форма договора займа. Должник, который не вернул кредит вовремя, вполне мог стать рабом кредитора, если сумма долга была слишком велика. В древнем Вавилоне можно было отдавать детей в залог за долги - это отражено в законах царя Хаммурапи, который славился своей мудростью и справедливостью. А в Древней Индии ростовщичество было морально узаконено дхармой - специальными духовными нормами, на которые индийцы ориентировались в обычной жизни. Допускалось и получение долга силой или хитростью. Последний способ был актуален для кредиторов, принадлежавших к более низкой касте, чем заемщик - они не имели права воздействовать на должника силой.

Законы Древнего Рима в период до н.э. также допускали долговую кабалу. Если должник не мог вернуть займ, он переходил в руки кредитора, тот заключал его в долговую тюрьму, но в течение месяца должника еще можно было выкупить. Для этого кредитор три раза в месяц, в базарные дни, выводил несчастного заемщика на рынок. Желающий мог подойти, выплатить долг и выкупить должника из неволи. А вот как дальше складывались отношения между выкупленным и выкупившим…

Конечно, кредиторы того времени в скоринговых программах не нуждались. Глядя на заемщика, ростовщик мог сразу сказать, для чего ему деньги. Бедняк занимал, чтобы выжить, богач - чтобы приобрести очередной предмет искусства или хорошо обученного раба, зажиточный крестьянин - купить еще пару волов. Выдавая займы, кредиторы ничем не рисковали - как видим, закон защищал их куда лучше, чем должников. Однако мы не можем сказать, что заемщики того времени относились к долгам более ответственно, чем наши современники. Перезаклады и распродажа имущества и в древние времена встречались довольно часто.

В средние века возникает такое понятие, как непрямые займы. В те времена ростовщичество яростно осуждалось церковью. Получение «денег от денег», то есть заработок на процентах, считалось тяжким грехом. И тогда итальянские банкиры изобрели вексельное кредитование - случилось это в XIV веке. В упрощенном виде сделку можно описать так. Заемщик, которому нужны были деньги, шел к кредитору. Тот выдавал ему «кредитный лимит» в нужной валюте и вексель, который следовало погасить в нужный срок. Должник уплачивал по векселю сумму несколько большую, чем получил вначале - это и были те самые «грешные» проценты.

Если в средние века масштабы кредитования были довольно скромными, то в эпоху Возрождения, а затем и Просвещения они значительно выросли. Удовольствия и развлечения осуждались уже не так, как раньше, а к 18 веку и вовсе стали культом, особенно в высшем свете. В 16-17 столетиях в Европе появились первые коммерческие банки, однако обращались туда в основном промышленники и торговцы. Простые граждане предпочитали пойти к ростовщику или в ломбард. Именно тогда образ ростовщика стал мрачным и зловещим. Считалось, что честные граждане идут занимать денег под залог только в случае крайней нужды. Однако аристократы считали это «предрассудками простого народа» и активно пользовались вексельными кредитами.

Что обычно служило залогом в таких случаях? Чаще всего это были драгоценности (при небольшой сумме) либо имение (при значительном займе). Различия между кредитами «на покупку поместья» и «на покупку экипажа» никто не делал - все решала общая сумма займа. Породистых рысаков в залог брали редко - ненадежное «имущество» могло в любой момент «откинуть копыта», поэтому ростовщики предпочитали не рисковать. В каких-то ситуациях кредитор мог согласиться на обеспечение в виде старинной мебели или антикварных предметов искусства.

Большой популярностью у дворян пользовались кредиты «на неотложные нужды» - то есть на покупку нового экипажа, драгоценностей для дамы сердца, да просто на игру. Некоторые и вовсе не могли остановиться, особенно если привыкли жить на широкую ногу или, скажем, были горячими поклонниками карточной игры. Нередко поместья и усадьбы горе - заемщика бывали, перезаложены несколько раз, при этом в них жила многочисленная семья должника. После разорения жены и дети дворян оказывались в буквальном смысле слова на улице. Законы европейских стран за редким исключением разрешали продать имущество и дом должника, даже если в нем жили маленькие дети. Таким образом, закон оказывался на стороне кредитора.

Помимо привычных вексельных и собственно денежных займов, в то время существовал и еще один вид кредита. Прямо у производителя можно было приобрести товар в кредит - этим охотно пользовались и рабочие, и дворяне. Мясники, бакалейщики, пекари отпускали свою продукцию в долг в течение многих лет. В кредит можно было получить не только товары, но и услуги: сапожники, прачки, портные, ювелиры нередко обслуживали в рассрочку постоянных клиентов. Но если обычный крестьянин получал травму, терял работу и не находил новую - взыскать долги было очень сложно. Что можно было взять с рабочего, не имевшего ни гроша за душой?

Если простые люди часто не могли вернуть долг, то аристократы иногда просто не хотели его платить. Шить у портнихи все новые платья, заказывать у ювелира роскошные украшения и не платить за это ни гроша для многих аристократок было нормальной практикой. Но самыми плохими заемщиками в этом отношении были короли - они могли запросто разорить своего кредитора, не вернув ему долг. Основанием для этого служило королевское слово, которое, как известно, представляло собой закон.

В России государственные кредитные учреждения появились только в середине XVIII века - до этого граждане всех сословий обращались за ссудами к ростовщикам. Процент по таким кредитам был довольно высок - от 30 и больше. Отношения «кредитор - должник» строились примерно так же, как и в Европе: крепостные порой закладывали последние рубахи, а дворяне - свои поместья. Однако в середине XVIII века ростовщичество было запрещено законом. Именно тогда появились первые банки. Там можно было взять ссуду на покупку жилья под 6-8% годовых, процентная ставка опять же устанавливалась государством. Залогом для банка могло служить не только недвижимое имущество, но и… крепостные - это не возбранялось законом.

Купцы и помещики к кредитованию в государственных банках относились по-разному. Первые не делали особых различий, у кого занимать - у ростовщика или у государства. А вот купцы старались занимать у кого угодно, только не у казенного банка. В итоге к середине XIX века Государственный коммерческий банк выдал ссуд всего на 25 млн рублей, а вот вкладов принял на 200 млн рублей. Эти деньги были переведены в Государственный заемный банк и уже там выдавались помещикам в виде займов под залог имений.

Частные банкирские дома появились в конце XVIII века и выдавали в основном микрокредиты. поскольку большими капиталами не располагали. Помимо выдачи кредитов, они также могли заниматься торговлей, производить товары, а отдельных законов для них практически не было. Шли туда за займом в основном купцы, мелкие промышленники, нередко по рекомендации.

В конце XIX века в России открылись Крестьянский поземельный банк и Дворянский банк. Дворянский, выдавал кредиты только дворянам и только на покупку жилья, Крестьянский, соответственно - крестьянам. Ссуду на покупку земли или имения можно было получить под 5% годовых. Сроки выплаты существенно отличались друг от друга - от вполне разумных 20-25 лет до астрономических 60-65. Фактически это была ипотечная система, в некоторых отношениях более удобная и совершенная, чем сейчас.

Проценты бывают простые и сложные.

Простые проценты - проценты, начисляемые на фактическую сумму за фактический период ее нахождения на депозите.

Сложные проценты - начисление процентов на проценты, расчет процентов на два или большее число периодов, проводимый таким образом, что процент начисляется не только на исходную сумму, но и на процент, начисленный в предыдущем периоде.

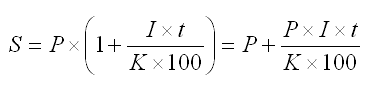

Формула простых процентов.

Формула простых процентов применяется, если начисляемые на вклад

проценты причисляются к вкладу только в конце срока депозита или

вообще не причисляются, а переводятся на отдельный счет, т.е.

расчет простых процентов не предусматривает капитализации

процентов.

При выборе вида вклада, на порядок начисления процентов стоит

обращать внимание. Когда сумма вклада и срок размещения

значительные, а банком применяется формула простых процентов, это

приводит к занижению суммы процентного дохода вкладчика. Формула

простых процентов по вкладам выглядит так:

Формула простых процентов

Значение символов:

S - сумма денежных средств, причитающихся к возврату вкладчику по

окончании срока депозита. Она состоит из первоначальной суммы

размещенных денежных средств, плюс начисленные проценты.

I - годовая процентная ставка

t - количество дней начисления процентов по привлеченному

вкладу

K - количество дней в календарном году (365 или 366)

P - первоначальная сумма привлеченных в депозит денежных

средств

Sp - сумма процентов (доходов).

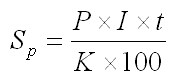

А чтобы рассчитать только сумму простых процентов формула будет выглядеть так:

Формула суммы простых процентов

Значение символов:

Sp - сумма процентов (доходов).

I - годовая процентная ставка

t - количество дней начисления процентов по привлеченному

вкладу

K - количество дней в календарном году (365 или 366)

P - сумма привлеченных в депозит денежных средств.

Приведём условные примеры расчета простых процентов и суммы

банковского депозита с простыми процентами:

Пример 1.

Предположим, что банком принят депозит в сумме 50000 рублей на

срок 30 дней. Фиксированная процентная ставка - 10,5 % «годовых».

Применяя формулы, получаем следующие результаты:

S = 50000 + 50000 * 10,5 * 30 / 365 / 100 = 50431,51.

Sp = 50000 * 10,5 * 30 / 365 / 100 = 431,51.

Пример 2.

Банком принят депозит в той же сумме 50000 рублей сроком на 3

месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых».

В условиях поменялся только срок вложения.

S = 50000 + 50000 * 10,5 * 90 / 365 / 100 = 51294,52.

Sp = 50000 * 10,5 * 90 / 365 / 100 = 1294,52.

При сравнении двух примеров видно, что сумма ежемесячно начисленных

процентов по формуле простых процентов не меняется.

431,51 * 3 месяца = 1294,52 рубля.

Пример 3.

Банком принят депозит в сумме 50000 рублей сроком на 3 месяца

(90 дней) по фиксированной ставке 10,5 процентов «годовых». Вклад

пополняемый, и на 61 день произведено пополнение вклада в сумме

10000 рублей.

S1 =50000 + 50000 * 10,5 * 60 / 365 / 100 = 50863,01

Sp1 = 50000 * 10,5 * 60 / 365 / 100 = 863,01

S2 = 60000 + 60000 * 10,5 * 30 / 365 / 100 = 60517,81

Sp2 = 60000 * 10,5 * 30 / 365 / 100 = 517,81

Sp = Sp1 + Sp2 = 50000 * 10,5 * 60 / 365 / 100 + 60000 * 10,5 * 30

/ 365 / 100 =

=863,01 + 517,81 = 1380,82.

Сложные проценты.

Уже в далекой древности было распространено ростовщичество - выдача денег по проценты. Разность между той суммой, которую возвращали ростовщику, и той, которую первоначально взяли у него, называли лихвой. Так, в Древнем Вавилоне она составляла 20 % и более! Это означало, что ремесленник, взявший у ростовщика 1000 денежных единиц сроком на год, возвращал ему по прошествии года на менее 1200 этих же единиц.

Известно, что в XIV-XV вв. в Западной Европе широко распространялись банки - учреждении, которые давали деньги в долг князьям, купцам, ремесленникам, финансировали дальние путешествия, завоевательные походы и т.д. Конечно, банки давали деньги не бескорыстно: за пользование предоставленными деньгами они брали плату, как и ростовщики древности. Эта плата выражалась обычно в виде процентов к величине выданных в долг денег.

Тех, кто берет в долг деньги в банке, называют заёмщиками, а ссуду, т.е. величину взятых у банка денег, называют кредитом. Основную часть тех денег, которые банки выдают заёмщикам, составляют деньги вкладчиков, которые они вносят в банк на хранение. Часть прибыли, которую получает банк, он передает вкладчикам в виде платы за пользование их деньгами. Эта плата также обычно выражается в процентах к величине вклада. Таким образом, средства, помещенные на хранение в банк, через определенный период времени приносят некоторый доход, равный сумме начисленных за этот период процентов.

Итак, с одной стороны, банки принимают вклады и платят по этим вкладам проценты вкладчикам, а с другой стороны - дают кредиты заёмщиками и получают от них проценты за пользование этими деньгами. Разность между той суммой, которую получает банк от заёмщиков за предоставленные кредиты, и той, которую он платит по вкладам, и составляет прибыль банка. Таким образом, банк является финансовым посредником между вкладчиками и заёмщиками.

Один из самых распространенных способов привлечения в банк сбережений граждан, фирм и т.д. является открытие вкладчиком сберегательного счета: вкладчик может вносить на свой счет дополнительные суммы денег, может снимать со счета определенную сумму, может закрыть счет, полностью изъяв деньги, на нем хранящиеся. При этом вкладчик получает от банка плату в виде процентов за использование его денег для выдачи кредитов предпринимателям, фирмам, государству, другим банкам и т.д.

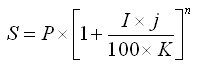

Формула сложных процентов.

Формула сложных процентов применяется, если начисление процентов по

вкладу, осуществляется через равные промежутки времени (ежедневно,

ежемесячно, ежеквартально) а начисленные проценты причисляются к

вкладу, т. е. расчет сложных процентов предусматривает

капитализацию процентов (начисление процентов на проценты).

Формула сложных процентов

Значение символов:

I - годовая процентная ставка;

j - количество календарных дней в периоде, по итогам которого банк

производит капитализацию начисленных процентов;

K - количество дней в календарном году (365 или 366);

P - первоначальная сумма привлеченных в депозит денежных

средств;

n - количество операций по капитализации начисленных процентов в

течение общего срока привлечения денежных средств;

S - сумма денежных средств, причитающихся к возврату вкладчику по

окончании срока депозита. Она состоит из суммы вклада (депозита) с

процентами.

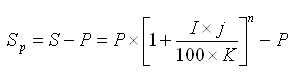

Расчет только сложных процентов с помощью формулы, будет выглядеть

так:

Расчет только сложных процентов

Значение символов:

I - годовая процентная ставка;

j - количество календарных дней в периоде, по итогам которого банк

производит капитализацию начисленных процентов;

K - количество дней в календарном году (365 или 366);

P - первоначальная сумма привлеченных в депозит денежных

средств;

n - количество операций по капитализации начисленных процентов в

течение общего срока привлечения денежных средств;

Sp - сумма процентов (доходов).

Приведу условный пример расчета сложных процентов и суммы

банковского депозита</<font color="#000000"> со сложными

процентами:

Пример 3.

Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по фиксированной ставке 10,5 процентов годовых. Начисление процентов - ежемесячно. Следовательно, количество операций по капитализации начисленных процентов (п) в течение 90 дней составит - 3. А количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов (j) составит - 30 дней (90/3).

Какова будет сумма процентов?

S = 50000 * (1 + 10,5 * 30 / 365 / 100)3 = 51305,72

Sp = 50000 * (1 + 10,5 * 30 / 365 / 100)3 - 50000 = 1305,72

Как банки считают проценты по кредитам.

Банк- это предприятие, занимающееся кредитованием и финансированием за счет денежных капиталов, привлеченных в виде вкладов и путем выпуска собственных акций и облигаций. Нас интересует банк как кредитное предприятие.

Определим, что такое кредит?

Кредит - это отношение между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон кредитор и кто-то заемщик.

Выдавая клиенту график платежей по кредиту, банки, как правило, никогда не объясняют, как они рассчитываются. приведу формулы, которые позволят заемщикам проверить правильность сделанных выкладок.

Обычно банки предлагают своим заемщикам два способа погашения кредита: ежемесячные аннуитетные платежи и выплаты по фактическому остатку. В первом случае клиент ежемесячно уплачивает одинаковые суммы, включающие в себя сумму долга и проценты, во втором суммы выплат разные: долг выплачивается равными долями, а проценты начисляются на остаток задолженности. Для того чтобы узнать, каковы будут суммы ежемесячных выплат, банки применяют аннуитетную формулу, которая выглядит следующим образом:

Аннуитетный платеж = (СК·ПС/12)/(1-1/(1+ПС/12)М)

Где СК- сумма кредита

ПС - ежемесячная процентная ставка

M - количество платежных периодов (месяцев).

Расчет реальной суммы платежей по банковским кредитам.

«Сбербанке России»

Кредит на неотложные нужды.

Достоинства кредита в «Сбербанке России»: маленькие проценты, максимальная открытость, надежность банка.

Первоначальный взнос - 0% ;

Сумма кредита -30 000 руб.

Срок кредита - 12 мес.;

Процентная ставка по кредиту - 16 % годовых;

Комиссия за обслуживание счета - 0%;

Комиссия за предоставление кредита - 0%

Сумма переплаты: 2663, 11руб.

Максимальные ежемесячные выплаты: 2721, 93 руб.

ХАНТЫ МАНСИЙСКИЙ БАНК

Тариф: Для своих

Первоначальный взнос - 0% ;

Сумма кредита -30 000 руб.

Срок кредита - 12 мес.;

Процентная ставка по кредиту - 18 % годовых;

Комиссия за обслуживание счета - 0%;

Комиссия за предоставление кредита - 0%

Сумма переплаты: 3004,71 руб.

Максимальные ежемесячные выплаты: 2 750,39 руб.

«Росбанк»

Кредит предоставляется без поручителей и оформления залога. Возможность учета дохода по дополнительному месту работу. Комиссии за выдачу и обслуживание кредита не взимаются. Возможность полного и частичного досрочного погашения кредита без комиссий

Сумма кредита: 30000 руб

Ставка: 24%

Срок: 12 месяцев

Сумма переплаты: 4041,8 рублей

Максимальный ежемесячный платеж: 2836, 79 рублей

Банк «Русский стандарт»

Первый взнос: 10%.

Сумма кредита: 30 000 руб.

Месячный взнос: 2579,31 руб.

(ТОЛЬКО погашение основной суммы кредита и процентов без учета дополнительных платежей банку)

Проценты заплаченные за весь срок кредита ("переплата" банку): 3 951,77 руб.

Вы потратите 30 951,77 руб. на Вашу покупку в течении 1 года, из них3,951.77 руб. на погашение процентов по кредиту27,000.00 руб. на погашение самого кредита

Посетив магазины «Элбдорадо» и М-ВИДЕО» выяснили, что оба магазина сотрудничают и продают вещи в кредит через банки:

«Русский стандарт»,

«Альфа банк»,

«Хоум Кредит энд Финанс Банк», «Рененссанс капитал».

Предлагают почти одинаковые условия: предоплата 10% и выплаты в течение 12 месяцев от 40% до 55%.

Банк "Хоум Кредит энд Финанс Банк"

ТАРИФ «МОЙ КОМПЬЮТЕР NEW»

«Сумма кредита:30 000 руб.

Срок кредита:12 мес.

Первоначальный взнос: 10% от стоимости покупки;

Процентная ставка по кредиту: 55%

Сумма переплаты: 9668,28 руб.

Максимальные ежемесячные выплаты: 3 305,69 руб.

Полное досрочное погашение задолженности по Договору с Заемщиком возможно не ранее, чем через 3 месяца после его заключения.

Банк "Альфа банк"

КОМПЬЮТЕАкция «10-10-10»

Первоначальный взнос - 10% от стоимости покупки;

Сумма кредита -30000 руб.

Срок кредита - 10 мес.;

Процентная ставка по кредиту - 23,48% годовых;

Комиссия за обслуживание счета - 0%;

Комиссия за предоставление кредита - 0%

Сумма переплаты: 3322,17 руб.

Максимальные ежемесячные выплаты: 3332,22 руб.

«Рененссанс капитал»

Сумма кредита:30 000 руб.

Срок кредита:12 мес.

Первоначальный взнос: 10% от стоимости покупки;

Процентная ставка по кредиту: 38%

Сумма переплаты: 9752,95 руб.

Максимальные ежемесячные выплаты: 3 043,89 руб.

Полное досрочное погашение задолженности по Договору с Заемщиком возможно не ранее, чем через 6 месяца после его заключения.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

При потребительском кредите заѐмщиками являются физические лица -население, а кредиторами-предприятия торговли и сферы услуг, банки, специальные кредитные учреждения.

Торговые предприятия предоставляют потребительский кредит в виде товаров, которые продаются получателю кредита в рассрочку, а банки предоставляют кредит наличными на руки заѐмщику, в форме краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования.

Потребительский кредит -это особая форма кредита, которая предоставляется его получателям в виде отсрочки платежа за приобретаемые ими потребительские товары и бытовые услуги .

Что дает проект?

-

умение осмыслить задачу, для которой недостаточно знаний;

-

умение самостоятельно найти недостающую информацию в информационном поле;

-

умение запросить недостающую информацию у учителя, специалиста;

-

умение устанавливать причинно-следственные связи;

-

навыки делового партнерского общения;

-

умение проектировать процесс;

-

навыки анализа собственной деятельности (ее хода и промежуточных результатов);

-

умение инициировать учебное взаимодействие со взрослыми (вступать в диалог, задавать вопросы и т.д);

-

навыки монологической речи;

-

умение уверенно держать себя во время выступления;

-

умение использовать различные средства наглядности выступления

-

умение отвечать на незапланированные вопросы.

Заключение

Исходя из вышесказанного, можно сделать следующие выводы:

-

Кредиты брать при инфляции 6-8% не выгодно.

-

Банки, действительно берут скрытые проценты (страховка, за обслуживание счета).

-

Самые выгодные условия для заемщика в г. Нефтеюганске предоставляет «Сбербанк России».

-

Неплохие условия кредитования предоставляют «Росбанк» и «Ханты-Мансийский банк», что касается «Home credit», «Русский стандарт», необходимо учитывать риск данных банков при предоставлении кредитов населению, не имеющему стабильных заработков и при минимальном пакете документов.

-

При оформлении договора необходимо внимательно изучать условия и требовать подробной консультации. Следует убедиться, что данный банк - не однодневка. Кроме того, при оформлении кредита рекомендуется помнить, что максимальный ежемесячный платеж по кредиты не должен превышать 40% дохода семьи.

Список использованной литературы

1.Александрова Н.В. Математические термины. Справочник. - М.: «Высшая школа», 1978. - С.114-115

2.Башарин Г.П. Элементы финансовой математики. - М., газета «Математика» - приложение к газете «Первое сентября», №27, 1995.- С.1-14

3.Бекоева О., Студенецкая В. Проценты с дополнениями. - М., газета «Математика» - приложение к газете «Первое сентября», №17, 2001.- С.11-16

3.Бунина О. Деловая игра «Проценты в современной жизни». -М., газета «Математика» - приложение к газете «Первое сентября», №21, 2007.- С.10-11

4.Дорофеев Г.В., Седова Е.А. Процентные вычисления: Учебно-методическое пособие. - М.: Дрофа, 2003.

5.Канашева Н.А. О решении задач на проценты. - М., Математика в школе, №5, 1995. - С.24

6.Конова Е., Новокрещенова Т. Проценты и кредиты. - М., газета «Математика» - приложение к газете «Первое сентября», №21, 2007.- С.7-9

7.Липсиц И.В. Экономика без тайн. - М.: Издательство «Дело», 1994.

8.Мусоргина Г. Процент - О! Мания! - М., газета «Математика»- приложение к газете «Первое сентября», №14, 2007.- С.6-12