- Учителю

- Творческая работа по математике на тему Решение практических задач на проценты

Творческая работа по математике на тему Решение практических задач на проценты

Государственное автономное учреждение дополнительного профессионального образования

«Саратовский областной институт развития образования»

Кафедра математического образования

Методика решения

практико-ориентированных задач на проценты

Выпускная творческая работа

слушателя курсов повышения квалификации

по дополнительной профессиональной программе

«Теоретические основы и методика обучения математике

в общеобразовательных учреждениях» (с использованием ДОТ)

учителя математики МОУ «ООШ с. Петропавловка Дергачёвского района Саратовской области»

Кутищевой Нины Семёновны

Руководитель

ст.преподаватель кафедры

математического образования, Фомина И.Н.

С аратов

2015

аратов

2015

Содержание

Введение………………………………………………………………….…3

1. Основные понятия сложных процентов……………………….…..4

1.1. Решение простейших задач с использованием формулы сложных процентов.…………………………………………………………………4

1.2. Статистика процентных ставок. Простые и сложные проценты……………………….................................................................5

2 . Решение задач экономического содержания ………………….12

2.1. Примеры решения задач В19 (ЕГЭ профильный уровень) …….12

2.2. Задачи В19 для самостоятельного решения ……………………..18

Заключение……………………………………………………………....19

Ресурсы ………………………...…………………………………...……20

Введение

В российской системе образовании произошло смещение акцентов с информационно-предметных позиций на личностно ориентированные, творческо-развивающие. Одна из целей образования на старшей ступени общеобразовательной школы состоит в профессиональном самоопределении учащихся.

В настоящее время обнаруживается дефицит в специалистах, обладающих знаниями, умениями и опытом действия в условиях развивающихся рыночных отношений. Нужны специалисты для финансово-экономической сферы деятельности.

Математика обладает большими потенциальными возможностями для формирования у учащихся интереса к профессиям, связанных с указанной сферой деятельности.

Одним из таких средств являются прикладные математические задачи с экономическим содержанием. Эти задачи направлены на:

- мотивирование школьников на изучение экономических приложений математики;

- формирование умений решать прикладные задачи;

- расширение межпредметных связей;

- обучение математическому моделированию экономических процессов и явлений;

- развитие творческой активности учащихся;

- направленность обучения математике на выбор профессии из финансово-экономической сферы деятельности.

Ещё одна причина, побудившая меня к написанию данной работы - это то, что в вариантах ЕГЭ-2015 по математике появилась новая задача №19 - задача с экономическим содержанием. Не только школьники, но даже учителя часто не готовы к решению этой специфической задачи. Поэтому в своей работе я хочу отразить основные методы решения задачи 19.

-

Основные понятия сложных процентов.

-

Решение простейших задач с использованием формулы сложных процентов.

-

Проценты, начисленные на величины, полученные в результате начисления процентов, называются сложными.

Пусть некоторая переменная величина А в начальный момент имеет значение А0, когда она увеличилась на р%, то стала равна А1;. Найдём это значение.

А0 - 100% А0 : А1 = 100: (100 + р)

А1 - (100 + р)%

А1 = А0 (1+р/100)

Если же величина несколько раз изменилась на одно и то же число %, то её значение вычисляется через n изменений по формуле "сложных процентов".

А1 = А0 (1+р/100)n

Если изменение происходит на равное число процентов, то формула выглядит так:

Аn = А0 (1+р1/100) (1+р2/100)…. (1+рn/100)

Если изменение происходит на разное число процентов, то формула выглядит так:

An=A0(1+p1/100)(1+p2/100)…(1+pn/100) [2]

Примеры задач, решаемых по этой формуле [3]

1)Зарплату рабочему повысить сначала на 10% , а через год еще на 20%. На сколько процентов повысилась зарплата рабочего по сравнению с первоначальной?

Решение.

Т.к. здесь проценты находятся от величины, полученной от начисления процентов, то можно применить формулу сложных процентов:

Пусть A0=1, то

A2=1*(1+1,1)(1+0,2)=1,32 или

A2=1*(1-X/100) (100-X)/100=1,32 ; 100-X=132

X=32%

Ответ : на 32%

2) Цену на товар снизили на 10%, а через месяц повысили на 10%.

Дороже или дешевле стал товар по сравнению с начальной ценой?

Решение.

Пусть х - цена начальная, то, применяя формулу сложных %,имеем:

А2=Х(1-0,1)(1+0,1)=0,9*1,1Х=0,99Х

0,99/х*100%=99%, т.е. дешевле на 1%.

3) Саша за весну похудел на 20%, за лето поправился на 30%, за осень похудел на 20%, за зиму поправился на 10%. Как изменился его вес?

Решение.

Если задачу решать обычным путем - с помощью уравнения, то решение будет очень длинным. Применяем формулу сложных процентов:

Пусть А0=1, то

А4=1(1-0,2)(1+0,3)(1-0,2)(1+0,1) или А4=1(1-х/100)

А4=0,9152 и уравнение : 100-х=0,9152*100

х=8,48

Ответ: похудел на 8,48%.

-

Статистика процентных ставок. Простые и сложные проценты

Статистика процентных ставок является составной частью статистики финансов. Базисным понятием статистики процентных ставок являются процентные деньги или проценты.

Процентные деньги - это абсолютная величина дохода от предоставленных в долг финансовых ресурсов (выдача ссуды, предоставление банковского кредита, учет векселя, помещения денег на депозитный счет и т. д.).

При заключении договора о выдаче денег в долг кредитор и должник договариваются о размере процентной ставки.

Процентная ставка представляет собой отношение абсолютной суммы процентных денег, выплачиваемых в единицу времени, к величине ссуды. Процентная ставка чаще всего выражается в процентах.

Также при заключении договора о выдаче денег в долг определяется период действия данного договора (несколько лет, месяц, неделя, день и т. д.) и периодичность начисления процентов. Временной интервал, в конце которого начисляется процентная ставка, называется периодом начисления (год, полугодие, квартал, месяц, день). На практике процентная ставка указывается в процентах годовых.

Проценты могут выплачиваться либо по мере их начисления, либо присоединяться к основной сумме долга (капитализация процентов). Увеличение начальной суммы денег в результате начисления процентов называется наращиванием этой суммы.

Процентные ставки классифицируются по ряду признаков.

По методу начисления процентов различают:

1. процентные ставки;

2. учетные ставки.

Процентные ставки используются в том случае, если базой для начисления процентов является первоначальная стоимость займа, и начисленные проценты присоединяются к этой сумме в конце отдельных периодов начисления или срока займа в целом (например, начисление процентов за кредит, на счет в банке и т. д.). Проценты, полученные по процентной ставке (ставке наращения), называются также декурсивными.

Если начисление процентов базируется на сумме, которая уплачивается должником, то в этом случае применяется учетная ставка, и проценты удерживаются при выдаче ссуды. Проценты, полученные по учетной ставке, называются также антисипативными.

Обозначим процентную ставку i. Тогда процентные деньги J за полученную ссуду будут рассчитываться на основе размера ссуды Р, процентной ставки i и времени пользования ссудой n, которое измеряется в годах (долях года).

Если база для начисления процентов является постоянной в течение всего времени пользования ссудой, то при расчетах процентных денег используются простые проценты:

J1=P * i - за первый год;

J2 = J1 + P * i = P * i * 2 - за второй год;

...

Jn = Jn-1 + P * i = P * i * n - за n лет.

В этом случае сумма, которую обязан заплатить должник с наращенными за весь период процентами, т. е. наращенная сумма долга S, определяется по формуле простых процентов:

S = P * (1 + in).

При сроке пользования ссудой менее одного года:

где д - это число дней ссуды;

Д - число дней в году (360, 365, 366).

Чаще всего простые проценты применяются при заключении сделок сроком до одного года.

Если база для начисления процентов периодически меняется в связи с присоединением суммы начисленных процентов к первоначальной сумме долга в течение пользования ссудой, то при расчетах используются сложные проценты:

За первый год: S1 = P + P * i = P * (1 + i);

за два года: S2 = S1 * (1 + i) = P * (1 + i) * (1 + i) = P * (1 + i)2;

...

за n лет: Sn = P * (1 + i)n.

Последняя формула называется формулой сложных процентов.

Сложные проценты применяются при долгосрочных финансовых операциях сроком более 1, 3, 5 и т. д. лет.

При использовании сложных процентов процентная сумма J за период n лет рассчитывается по формуле:

J = S - P = P * [(1 + i)n - 1].

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб. в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль - 1000 рублей.

Вы решили оставить 11 000 руб. на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Этот эффект и получил название сложный процент.

Когда вся прибыль прибавляется к основной сумме и в дальнейшем уже сама производит новую прибыль.

Формула сложного процента:

SUM = X * (1 + %)n

где SUM - конечная сумма;

X - начальная сумма;

% - процентная ставка, процентов годовых /100;

n - количество периодов, лет (месяцев, кварталов).

Расчет сложных процентов: Пример 1.

Вы положили 50 000 руб в банк под 10% годовых на 5 лет. Какая сумма будет у вас через 5 лет? Рассчитаем по формуле сложного процента:

SUM = 50000 * (1 + 10/100)5 = 80 525, 5 руб.

Сложный процент может использоваться, когда вы открываете срочный вклад в банке. По условиям банковского договора процент может начисляться например ежеквартально, либо ежемесячно.

Расчет сложных процентов: Пример 2.

Рассчитаем, какая будет конечная сумма, если вы положили 10 000 руб на 12 месяцев под 10% годовых с ежемесячным начислением процентов.

SUM = 10000 * (1+10/100/12)12 = 11047,13 руб.

Прибыль составила:

ПРИБЫЛЬ = 11047,13 - 10000 = 1047,13 руб

Доходность составила (в процентах годовых):

% = 1047,13 / 10000 = 10,47 %

То есть при ежемесячном начислении процентов доходность оказывается больше, чем при начислении процентов один раз за весь период.

Если вы не снимаете прибыль, тогда начинает работать сложный процент.

Формула сложного процента для банковских вкладов

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

% = p * d / y

где

p - процентная ставка (процентов годовых / 100) по вкладу,

например, если ставка 10,5%, то p = 10,5 / 100 = 0,105;

d - период (количество дней), по итогам которого происходит капитализация (начисляются проценты),

например, если капитализация ежемесячная, то d = 30 дней

если капитализация раз в 3 месяца, то d = 90 дней;

y - количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

Формула сложного процента для банковских вкладов выглядит так:

SUM = X * (1 + p*d/y)n

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов. Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы. Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе. Наглядно это можно увидеть на примере ниже.

Процентная ставка: 20% годовых

Рассмотрим 2 варианта:

1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%.

Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%.

Дополнительных взносов нет. Каждый год проценты прибыли

прибавляются к основной сумме.

Процентная ставка: 20% годовых

Простой процент

Сложный процент

Сумма

Прибыль

за год

Сумма

Прибыль

за год

Через 1 год

60 000р.

10 000р.

60 000р.

10 000р.

Через 2 года

70 000р.

10 000р.

72 000р.

12 000р.

Через 3 года

80 000р.

10 000р.

86 400р.

14 400р.

Через 4 года

90 000р.

10 000р.

103 680р.

17 280р.

Через 5 лет

100 000р.

10 000р.

124 416р.

20 736р.

Через 6 лет

110 000р.

10 000р.

149 299р.

24 883р.

Через 7 лет

120 000р.

10 000р.

179 159р.

29 860р.

Через 8 лет

130 000р.

10 000р.

214 991р.

35 832р.

Через 9 лет

140 000р.

10 000р.

257 989р.

42 998р.

Через 10 лет

150 000р.

10 000р.

309 587р.

51 598р.

Через 11 лет

160 000р.

10 000р.

371 504р.

61 917р.

Через 12 лет

170 000р.

10 000р.

445 805р.

74 301р.

Через 13 лет

180 000р.

10 000р.

534 966р.

89 161р.

Через 14 лет

190 000р.

10 000р.

641 959р.

106 993р.

Через 15 лет

200 000р.

10 000р.

770 351р.

128 392р.

Суммарная прибыль:

150 000р.

720 351р.

Это происходит оттого, что из года в год прибыль накапливается и создаёт новую прибыль.

-

Решение задач экономического содержания

-

Примеры решения задач В19 ( ЕГЭ профильный уровень)

-

Задачи В19 условно можно разделить на 6 типов. Рассмотрим примеры решения задач каждого типа.

1тип. В задаче известна сумма кредита, процентная ставка, планируемые ежегодные выплаты. Необходимо определить минимальное количество лет, на которое можно взять кредит.

Пример1.

Максим хочет взять в кредит 1,5 млн. рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть последней) после начисления процентов. Ставка процента 10%. На какое минимальное количество лет может Максим взять кредит, чтобы ежегодные выплаты были не более 350 тысяч рублей?

Решение. При начислении процентов оставшаяся сумма долга умножается на коэффициент 1 + 0,01∙10=1,1. В конце первого года долг составит 1500000∙ 1,1 = 1650000 рублей. После выплаты 350 тысяч рублей долг составит 1350000 рублей. Составим таблицу долга

Год Долг банку (руб.) Остаток после транша (руб.)

0 1500000 -

1 1650000 1300000

2 1430000 1080000

3 1188000 838000

4 921800 571800

5 628980 278980

6 306878 0

Значит, Максим погасит кредит за 6 лет.

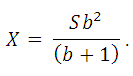

2 тип. Взята известная сумма кредита, под определённый процент. Известно, что долг выплачен за некоторое число лет. Узнать на сколько заплатил бы клиент меньше, если бы выплатил кредит за меньшее количество лет.

Пример 2.

31 декабря 2010 года Дмитрий взял в банке 5005000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Дмитрий переводит в банк платёж. Весь долг Дмитрий выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы выплатил долг за 2 равных платежа?

Решение.

Пусть сумма кредита равна S, а годовые проценты составляют a%. Тогда 31декабря каждого года оставшаяся сумма долга умножается на коэффициент b=1+ 0, 01a.

После первой выплаты сумма долга составит

S1=Sb-X. После второй выплаты сумма долга составит

S2= S1b-X=(Sb-X)b-X=S b2 -(1+b)X.

После третьей выплаты сумма оставшегося долга равна

S3=S b3-(1+b+ b2)X= S b3-(b3-1)/(b-1) *X.

По условию тремя выплатами Дмитрий погасил кредит полностью, поэтому

S b3-(b3-1)/(b-1) *X=0, откуда X= S b3(b-1)/( b3-1).

Рассуждая аналогично, находим, что если бы Дмитрий гасил долг двумя равными выплатами, то каждый год должен был бы выплачивать :

Y= Sb2 /(b+1) рублей.

Значит, он отдал банку на 3X-2Y рублей больше.

При S=5 005 000 и a=20, получаем b=1, 2 и

X=5 005 000*1,728*0,2/0,728=2376000(руб)

Y=5 005 000*1, 44/2,2=3276000(руб)

Значит, 3X-2Y=576000

Ответ: 576000

3 тип. Известна сумма кредита, известно, как клиент погашал кредит. Нужно узнать под какой процент банк выдал кредит.

Пример 3.

31 декабря 2014 года Арсений взял в банке 1млн. рублей в кредит. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на определённое количество процентов), затем Арсений переводит в банк очередной транш. Арсений выплатил кредит за два транша, первый раз перевёл 550 тыс. рублей, второй -638,4 тыс. рублей. Под какой процент банк дал кредит Арсению?

Решение. Пусть сумма кредита равна S, а годовые составляют а%. Первая выплата Х, а вторая У. 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент

B = 1 +0,01а. после первой выплаты сумма долга составит S1 = S∙b - X , после второй выплаты сумма долга составит

S2 = S1b - У = (S∙b -X)b - У = S∙b2- b X - У. По условию кредит погашен полностью, поэтому S∙b2 - b X - У = 0, откуда дискриминант D = Х2 +4S∙У = 104∙169, корни b = (X+√D)/2S = (55∙104+169∙104)/(2∙100∙104 ) = 1,12, то есть 12%.

Ответ: 12.

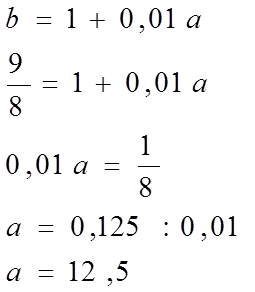

4тип. Известны 2 условия выплат некоторого кредита. Нужно найти процентную ставку кредита.

Пример 4.

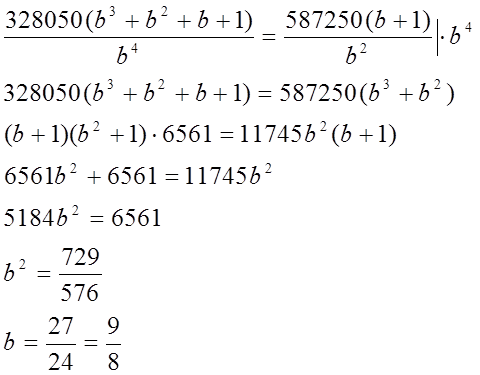

31декабря 2014 года Олег взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%), Затем Олег переводит очередной транш. Если он будет платить каждый год по 328 050 рублей, то выплатит долг за 4 года. Если по 587 250 рублей, то за 2 года. Под какой процент Олег взял деньги в банке?

Решение:

Пусть S - сумма кредита, a - годовой %, b=1+0,01a, Х1=328050 р, Х2=587250 р.

Рассчитаем кредит на 4 года:

31.12.2015: (Sb - X)

3![]() 1.12.2016:

(Sb - X)b - X

1.12.2016:

(Sb - X)b - X

3![]() 1.12.2017:

1.12.2017:

31.12.2018:

Так как сумма кредита одна и та же, то приравняем полученные равенства.

![]()

Рассчитаем кредит на 2 года:

31.12.2015: (Sb - X) ; 31.12.2016: (Sb - X)b - X=0

Так как сумма кредита одна и та же, то приравняем полученные равенства.

Ответ:

12,5%

Ответ:

12,5%

5тип. Известны сумма кредита, процент годовых, срок выплаты. Нужно найти сумму выплаты равными частями.

Пример 5

31 декабря 2014 года Дмитрий взял в банке 4290000 рублей в кредит под 14,5% годовых. Схема выплаты кредита следующая - 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14,5%), затем Дмитрий переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)?

Решение:

Пусть сумма кредита равна S, а годовые составляют а%. Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент

b = 1 + 0,01а.

После первой выплаты сумма долга составит

S1 = Sb − X.

После второй выплаты сумма долга составит

S2 = S1b − X = (Sb − X)b − X = Sb2 − (1 + b)X.

По

условию двумя выплатами Дмитрий должен погасить кредит полностью,

поэтому

По

условию двумя выплатами Дмитрий должен погасить кредит полностью,

поэтому

Sb2 − (1 + b)X = 0, откуда

Осталось подставить значения и выполнить вычисления.

6тип. Известны процент годовых выплат, ежегодная выплата, срок выплаты. Нужно найти сумму кредита.

Пример 6.

31 декабря 2014 года Сергей взял в банке некоторую сумму в кредит под 12% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12%), затем Сергей переводит в банк 3512320 рублей. Какую сумму взял Сергей в банке, если он выплатил долг тремя равными платежами (то есть за три года)?

Решение:

Пусть сумма кредита Х рублей. Через год после начисления процентов сумма будет равна 1,12Х, после выплаты на начало второго года сумма долга равна 1,12Х-3512320. После начисления очередных процентов и очередной выплаты на начало третьего года сумма долга равна (1,12Х-3512320)1,12 -3512320. На эту сумму опять начисляются проценты и Сергей делает очередную выплату. В результате сумма долга равна 0.

Получим уравнение: ((1,12Х-3512320)1,12 -3512320)1,12 -3512320)=0.

Раскрываем постепенно скобки и решаем уравнение:

(1,122Х -1,12*3512320-3512320)1,12 -3512320=0,

1,123Х-1,122*3512320-1,12*3512320-3512320=0,

1,123Х=1,122*3512320+1,12*3512320+3512320,

Х=(1,1223512320*3512320+1,12*3512320+3512320)/ 1,123,

Х=(3512320(1,122+1,12+1))/ 1,123,

Х=8436000.

Ответ: 8436000

-

-

Задачи В 19 для самостоятельного решения [4]

-

-

31декабря 2014 года Савелий взял в банке 7378000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Савелий переводит в банк платёж. Весь долг он выплатил за 3 равных платежа. На сколько рублей меньше он отдал бы банку, если бы смог выплатить долг за 2 равных платежа?

-

1 января 2015 года Александр Дмитриевич взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая: 1 числа каждого следующего месяца банк начисляет 2 процента на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Александр Дмитриевич переводит в банк платёж. На какое минимальное количество месяцев он может взять кредит, чтобы ежемесячные выплаты были не более275 тыс рублей?

-

31декабря 2014 года Виктор взял в банке 1 млн рублей в кредит. Схема выплаты кредита следующая: 31 числа каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на определённое количество процентов), затем Виктор переводит очередной транш. Виктор выплатил кредит за три транша, переведя в первый раз 620 тыс рублей, во второй - 560 тыс рублей. Под какой процент банк выдал кредит Виктору?

-

31декабря 2014 года Александр взял в банке 5 916 000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Александр переводит в банк Х рублей. Какой должна быть сумма Х, чтобы Александр выплатил долг за 4 равных платежа (то есть за 4 года)?

-

31декабря 2014 года Ярослав взял в банке некоторую сумму в кредит под 12,5% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Ярослав переводит в банк 2 132 325 рублей. Какую сумму взял Ярослав в банке, если он выплатил долг четырьмя равными платежами (то есть за 4 года)?

-

31декабря 2014 года Егор взял в банке 1 млн рублей в кредит. Схема выплаты кредита следующая: 31 числа каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на определённое количество процентов), затем Борис переводит очередной транш. Борис выплатил кредит за два транша, переведя в первый раз 560 тыс рублей, во второй - 644,1 тыс рублей. Под какой процент банк выдал кредит Вик

Заключение

Симонов А.С. отмечает, что "современное российское общество живет в экономизированном мире, а школьная математика (да и другие предметы) на эти особенности никак не реагируют", именно поэтому ряд современных исследователей в области преподавания математики отмечают необходимость включения прикладных задач с экономическим содержанием в школьный курс математики.[1]

Учитель в современной школе может и должен обогатить содержание учебного материала задачами прикладного характера. Ведь решение таких задач показывает практическое применение математического аппарата, изучаемого в школе, тем самым пробуждает интерес у учащихся к изучению предмета. Математика становится "нужной" ученику. Из положительных моментов также стоит отметить, что, решая подобные задачи на уроках математики, мы естественным путем осуществляем функцию интеграции школьных предметов.

Поэтому не случайно задачи с экономическим содержанием включены в ЕГЭ. Задача учителя отработать навыки решения таких задач у учащихся. Следует заметить, что для решения задач В 19 достаточно знать схему начисления сложных процентов и наибольшее затруднение вызывают громоздкие вычисления. В жизни они, конечно, будут производить такие вычисления на калькуляторе, поэтому возникает вопрос о применении калькулятора на ЕГЭ.

В моей работе в качестве прикладных задач рассматриваются типовые задачи с экономическим содержанием из ЕГЭ (В 19) с решением, поэтому работу можно использовать при подготовке к ЕГЭ по математике на профильном уровне. Организовать изучение данной темы с учащимися рекомендую на основе кейс-технологии (Приложение 1)

Используемые источники

-

Абчук В.А. Экономико-математические методы: Элементарная математика и логика. Методы исследования операций, СПб.: Союз, 1999.

-

Дорофеев Г., Петерсон Л.Г. Математика 6 класс, часть1. Стр.98 - 108

-

Скубак Лия Павловна Решение задач с использованием формулы сложных процентов mialo.narod.ru/ped/matem/skubak.htm</</u>

-

Ященко И.В.ЕГЭ Математика. Типовые экзаменационные варианты. Национальное образование: Москва, 2015.

20