- Учителю

- Контрольный практикум «Текстовый процессор MS Word», 10-11 класс, 1 курс колледжа

Контрольный практикум «Текстовый процессор MS Word», 10-11 класс, 1 курс колледжа

Контрольный практикум

Для студентов 1-го курса учреждений системы СПО

Тема «Текстовый процессор MS Word»

Создайте и оформите реферат: «Итоги авторынка».

На оценку «3»:

-

Настройте параметры страницы: ориентация - книжная; формат бумаги - А4; зеркальные поля; поля: сверху - 1,5, снизу - 3 см; слева - 3 см, справа - 1.5 см.

-

Создайте стили, основанные на стиле Обычный: стиль Первый заголовок: шрифт - Times New Roman; размер шрифта - 14; начертание шрифта - полужирный; выравнивание - по левому краю; первая строка - 1,5; интервал после абзаца - 14; стиль Второй заголовок: шрифт - Times New Roman; размер шрифта - 14; начертание шрифта - полужирный; выравнивание - по левому краю; первая строка - 1,5; интервал после абзаца - 14; интервал перед абзацем - 12; стиль Текст реферата: шрифт - Times New Roman; размер шрифта - 14; начертание шрифта - обычный; выравнивание - по ширине; первая строка - отступ на 1,5 см; междустрочный интервал - полуторный.

-

Удалите лишние абзацы, проверьте орфографию и грамматику, расставьте переносы, исправьте ошибки набора текста (удаление лишних пробелы и др. специальных символов, расстановка неразрывных пробелов) в соответствии с требованиями к набору и редактированию документов.

-

Примените созданные стили к соответствующим абзацам. Обратите внимание, что стилем Первый заголовок должен быть оформлен всего один абзац (это первый абзац текста), стилем Второй заголовок - два (см. образец), стилем Текст реферата - остальные абзацы. Титульный лист и лист содержания пока не оформляем.

На оценку «4»:

-

Выполните настройку маркированного списка в соответствии с образцом.

-

Выполните внутренние выделения текста в соответствии с образцом.

-

Вставьте в текст рисунки. Расположение рисунков и параметры обтекания текстом рисунков смотрите на образце.

-

Создайте титульный лист. На нем укажите свою фамилию, имя и название реферата. Выполните форматирование текста, как показано на образце. Не забудьте о правильной настройке интервалов между абзацами.

-

Вставьте в нижний колонтитул всех страниц (кроме титульного листа) нумерацию страниц снаружи, нумерация начинается с 2.

На оценку «5»:

-

Выполните обрамление страниц реферата, добавив рамку или рисунок по вашему выбору.

-

В конце реферата разместите оглавление, состоящее из заголовков реферата. Перед оглавлением необходимо вставить абзац с заголовком «Содержание. Обратите внимание на шрифтовое оформление текста на странице оглавления.

-

Добавьте сноску к слову «Германия» (смотрите образец): «Родина Отто, Дизеля, Даймлера и Бенца ».

-

В соответствии с образцом создать две таблицы.

-

Создать буквицы в соответствии с образцом

Образец текста

Итоги авторынка 2010

Аналитики посчитали количество продаж новых легковых автомобилей на душу населения в европейских странах в период с 2007 по 2010 год и отметили их плавный рост. Оказалось, что бессменным лидером по этому показателю является Бельгия. В этой небольшой стране в 2010 году на каждую тысячу жителей было продано 52 автомобиля. Любопытно, что бельгийцы опережают остальных европейских жителей с большим отрывом. В занявшей второе место Австрии «поголовное» число продаж составило 41 автомобиль. Тройку лидеров замкнула Швейцария (37 автомобилей). Крупнейший европейский автопроизводитель Германия- всего лишь на четвертом месте с 35 машинами на тысячу жителей. Известная высоким уровнем жизни населения Швеция - на восьмом месте (31 автомобиль).

Продажа автомобилей на 1000 жителей

А что же Россия? В 2010 году на тысячу россиян пришлось 13 новых легковых автомобилей, что позволило нам занять почетное 14-е место. Кстати, с таким же результатом закончила прошедший год соседствующая с нами в рейтинге Греция. Но если принять в расчет итоги 2009 года, окажется, что в то время, как мы прибавили 3 «пункта», греки потеряли аж 8! Видно, что финансовые проблемы страны не прошли без последствий. Тринадцать новых машин на тысячу россиян - хорошо это или плохо? С одной стороны, это в четыре раза меньше, чем в Бельгии. И это плохо. С другой - это на 4 тачки больше, чем в Польше, и на 9 больше, чем в Украине. И это хорошо!

Обратив свое внимание на российский авторынок, статистики проанализировали, как распределяется его емкость между регионами. Тем самым они косвенно установили «кому на Руси жить хорошо». Посчитав число регистраций новых легковых автомобилей за последние четыре года, они получили, в общем, предсказуемый результат. Более половины рынка приходится на долю восьми регионов. Лучше всех живется в Московском регионе, где, по официальным данным, проживает всего 12% населения России. Здесь продается более четверти новых автомобилей:

в Москве - 16,9%;

в Московской области - 9,1%;

в Санкт-Петербурге, который вместе с Ленинградской областью занимает - 6,7% рынка;

в Республика Татарстан с долей рынка в 4%.

В зачетную восьмерку лидеров также входят традиционно-зажиточный Юг в лице Краснодарского края, нефте- и газодобывающие Тюмень и Башкирия и автопроизводящая Самарская область. В то же время наш новый «российский Детройт» - Калужская область - разместилась на 28-й позиции. Видимо, индустриализация этого региона пока не принесла ощутимых дивидендов его жителям. В конце списка, чуть выше строки «прочие», располагается черноземная Тамбовская область. Из этого следует, что в России плодородные земли не являются достаточным условием для хорошей жизни.

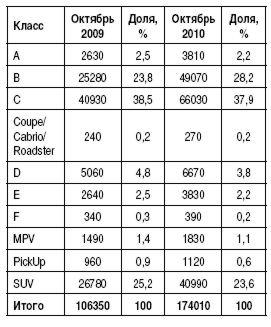

Эксперты не оставили без внимания и вопрос о предпочтениях россиян при покупке автомобилей. Анализ структуры рынка, выполненный по итогам октябрьских продаж, позволил сделать следующие выводы. Наши сограждане стали больше покупать автомобили класса B. За год их доля в продажах выросла с 23,8 до 28,2%. Неужели россияне наконец-то становятся по-европейски практичными? В то время как все прочие сегменты авторынка значительно выросли в абсолютноми объеме, их популярность снизилась. Например, доля проданных автомобилей класса А за год уменьшилась с 2,5 до 2,2%, продажи SUV упали с 25,2 до 23,6%, а машин класса С - с 38,5 до 37,9%.

Статистики считают, что в этом «виновата» программа утилизации. Резкий рост сегмента В происходит в основном за счет увеличения реализации продукции АВТОВАЗа - моделей Lada Kalina и Lada Classic. На них приходится около 80% продаж в рамках программы утилизации. В последние месяцы 2010 года доля «утилизационных» машин составляла примерно половину от объемов сбыта автозавода.

Продажа легковых автомобилей в России по классам

Российский рынок легковых автомобилей в 2010 году оживился и вырос почти на треть, хотя все еще уступает 37% докризисному уровню 2008 года. Как пережили периоды спада и подъема представленные на нем бренды? В поисках ответа аналитики сравнили итоги деятельности разных автопроизводителей за период с 2008 по 2010 год. По результатам сравнения были определены три группы брендов. К группе лидеров были отнесены марки автомобилей, показавшие устойчивый рост продаж на протяжении всего зачетного периода. В группу догоняющих попали марки, значительно превысившие продажи 2009 года, но пока не достигшие предкризисных объемов. Бренды, которые показали скромные приросты по отношению к 2009 году и закончившие 2010 год со значительным отставанием от докризисных показателей, составили наиболее многочисленную группу отстающих.

Первую строчку в группе лидеров занимает Citroen (+36 к 2009 и +44 к 2008 году). На второе место по динамике и объемам продаж аналитики ставят KIA (+56 и +15% соответственно). Вместе с ними в лидирующей группе оказались все немецкие бренды: Mercedes-Benz, VW, BMW и Audi. Высказывается мнение, что это произошло из-за сильной внутренней конкуренции, которая принуждает компании к активным действиям на российском рынке.

Среди восьмерки догоняющих аналитики особо отмечают марку Skoda (+38 к 2009 и -9% к 2008 году), которая имеет все шансы в ближайшем будущем присоединиться к лидерам. Вместе с ней активно «догоняют»: Renault, Lada, Daewoo, Lexus, Peugeot, Suzuki и SsangYong. В отстающей группе преобладают «япономарки»: Nissan, Toyota, Mitsubishi, Mazda и Honda. Их отставание объясняют низкой активностью в организации сборки автомобилей на территории России, а также очень сильной иеной. Как ни странно, в отстающие попали бренды, лидирующие по абсолютным объемам продаж: Chevrolet (+9 и -52%) и Ford (+5 и -53%).

Поскольку все автопроизводители осуществляют свою деятельность через дилерскую сеть, аналитики обратили внимание и на дилеров. Они подсчитали, что сегодня на территории РФ действует около 3,5 тысячи официальных дилерских центров. Самая крупная и «возрастная» сеть принадлежит АВТОВАЗу и насчитывает более 400 дилеров. На долю иностранных брендов в среднем приходится 70 - 80 дилерских центров, организованных в постсоветское время. Самые крупные и наиболее динамично развивающиеся сети принадлежат иностранным компаниям, осуществляющим промышленную сборку своей продукции в России: ТагАЗ (226), Chevrolet (149), KIA (147), GM-АВТОВАЗ (136), Hyundai (120).

Наибольшее количество иномарок продают дилеры Москвы, поскольку через них реализуются автомобили для субдилеров в регионах. Второе место по числу продаж занимают дилеры Ростова-на-Дону, а третье - Санкт-Петербурга. В столицах регионов, входящих в лидирующую восьмерку, автосалоны за десять месяцев 2010 года продали в среднем от 350 до 500 автомобилей. Эксперты отмечают, что это пока примерно вдвое меньше, чем в 2008 году.

Вот такие, в общем, вполне позитивные итоги. Учитывая явно заметную тенденцию к оживлению авторынка, в будущее можно смотреть с оптимизмом.

ОБРАЗЕЦ ВЫПОЛНЕНИЯ

ГОУ СПО «Автотранспортный и электромеханический колледж»

Реферат

Итоги авторынка 2010

Выполнил: студент группы ДТ-13 Иванов И.

Санкт-Петербург

2012

Итоги авторынка 2010

А налитики посчитали количество продаж новых легковых автомобилей на душу населения в европейских странах в период с 2007 по 2010 год и отметили их плавный рост. Оказалось, что бессменным лидером по этому показателю является Бельгия. В этой небольшой стране в 2010 году на каждую тысячу жителей было продано 52 автомобиля. Любопытно, что бельгийцы опережают остальных европейских жителей с большим отрывом. В занявшей второе место Австрии «поголовное» число продаж составило 41 автомобиль. Тройку лидеров замкнула Швейцария (37 автомобилей). Крупнейший европейский автопроизводитель Германия- всего лишь на четвертом месте с 35 машинами на тысячу жителей. Известная высоким уровнем жизни населения Швеция - на восьмом месте (31 автомобиль).

налитики посчитали количество продаж новых легковых автомобилей на душу населения в европейских странах в период с 2007 по 2010 год и отметили их плавный рост. Оказалось, что бессменным лидером по этому показателю является Бельгия. В этой небольшой стране в 2010 году на каждую тысячу жителей было продано 52 автомобиля. Любопытно, что бельгийцы опережают остальных европейских жителей с большим отрывом. В занявшей второе место Австрии «поголовное» число продаж составило 41 автомобиль. Тройку лидеров замкнула Швейцария (37 автомобилей). Крупнейший европейский автопроизводитель Германия- всего лишь на четвертом месте с 35 машинами на тысячу жителей. Известная высоким уровнем жизни населения Швеция - на восьмом месте (31 автомобиль).

Продажа автомобилей на 1000 жителей

А что же Россия? В 2010 году на тысячу россиян пришлось 13 новых легковых автомобилей, что позволило нам занять почетное 14-е место. Кстати, с таким же результатом закончила прошедший год соседствующая с нами в рейтинге Греция. Но если принять в расчет итоги 2009 года, окажется, что в то время, как мы прибавили 3 «пункта», греки потеряли аж 8! Видно, что финансовые проблемы страны не прошли без последствий. Тринадцать новых машин на тысячу россиян - хорошо это или плохо? С одной стороны, это в четыре раза меньше, чем в Бельгии. И это плохо. С другой - это на 4 тачки больше, чем в Польше, и на 9 больше, чем в Украине. И это хорошо!

Обратив свое внимание на российский авторынок, статистики проанализировали, как распределяется его емкость между регионами. Тем самым они косвенно установили «кому на Руси жить хорошо». Посчитав число регистраций новых легковых автомобилей за последние четыре года, они получили, в общем, предсказуемый результат. Более половины рынка приходится на долю восьми регионов. Лучше всех живется в Московском регионе, где, по официальным данным, проживает всего 12% населения России. Здесь продается более четверти новых автомобилей:

-

в Москве - 16,9%;

-

в Московской области - 9,1%;

-

в Санкт-Петербурге, который вместе с Ленинградской областью занимает - 6,7% рынка;

-

в Республика Татарстан с долей рынка в 4%.

В зачетную восьмерку лидеров также входят традиционно-зажиточный Юг в лице Краснодарского края, нефте- и газодобывающие Тюмень и Башкирия и автопроизводящая Самарская область. В то же время наш новый «российский Детройт» - Калужская область - разместилась на 28-й позиции. Видимо, индустриализация этого региона пока не принесла ощутимых дивидендов его жителям. В конце списка, чуть выше строки «прочие», располагается черноземная Тамбовская область. Из этого следует, что в России плодородные земли не являются достаточным условием для хорошей жизни.

Э ксперты не оставили без внимания и вопрос о предпочтениях россиян при покупке автомобилей. Анализ структуры рынка, выполненный по итогам октябрьских продаж, позволил сделать следующие выводы. Наши сограждане стали больше покупать автомобили класса B. За год их доля в продажах выросла с 23,8 до 28,2%. Неужели россияне наконец-то становятся по-европейски практичными? В то время как все прочие сегменты авторынка значительно выросли в абсолютноми объеме, их популярность снизилась. Например, доля проданных автомобилей класса А за год уменьшилась с 2,5 до 2,2%, продажи SUV упали с 25,2 до 23,6%, а машин класса С - с 38,5 до 37,9%.

ксперты не оставили без внимания и вопрос о предпочтениях россиян при покупке автомобилей. Анализ структуры рынка, выполненный по итогам октябрьских продаж, позволил сделать следующие выводы. Наши сограждане стали больше покупать автомобили класса B. За год их доля в продажах выросла с 23,8 до 28,2%. Неужели россияне наконец-то становятся по-европейски практичными? В то время как все прочие сегменты авторынка значительно выросли в абсолютноми объеме, их популярность снизилась. Например, доля проданных автомобилей класса А за год уменьшилась с 2,5 до 2,2%, продажи SUV упали с 25,2 до 23,6%, а машин класса С - с 38,5 до 37,9%.

Статистики считают, что в этом «виновата» программа утилизации. Резкий рост сегмента В происходит в основном за счет увеличения реализации продукции АВТОВАЗа - моделей Lada Kalina и Lada Classic. На них приходится около 80% продаж в рамках программы утилизации. В последние месяцы 2010 года доля «утилизационных» машин составляла примерно половину от объемов сбыта автозавода.

Продажа легковых автомобилей в России по классам

Российский рынок легковых автомобилей в 2010 году оживился и вырос почти на треть, хотя все еще уступает 37% докризисному уровню 2008 года. Как пережили периоды спада и подъема представленные на нем бренды? В поисках ответа аналитики сравнили итоги деятельности разных автопроизводителей за период с 2008 по 2010 год. По результатам сравнения были определены три группы брендов. К группе лидеров были отнесены марки автомобилей, показавшие устойчивый рост продаж на протяжении всего зачетного периода. В группу догоняющих попали марки, значительно превысившие продажи 2009 года, но пока не достигшие предкризисных объемов. Бренды, которые показали скромные приросты по отношению к 2009 году и закончившие 2010 год со значительным отставанием от докризисных показателей, составили наиболее многочисленную группу отстающих.

П ервую строчку в группе лидеров занимает Citroen (+36 к 2009 и +44 к 2008 году). На второе место по динамике и объемам продаж аналитики ставят KIA (+56 и +15% соответственно). Вместе с ними в лидирующей группе оказались все немецкие бренды: Mercedes-Benz, VW, BMW и Audi. Высказывается мнение, что это произошло из-за сильной внутренней конкуренции, которая принуждает компании к активным действиям на российском рынке.

ервую строчку в группе лидеров занимает Citroen (+36 к 2009 и +44 к 2008 году). На второе место по динамике и объемам продаж аналитики ставят KIA (+56 и +15% соответственно). Вместе с ними в лидирующей группе оказались все немецкие бренды: Mercedes-Benz, VW, BMW и Audi. Высказывается мнение, что это произошло из-за сильной внутренней конкуренции, которая принуждает компании к активным действиям на российском рынке.

Среди восьмерки догоняющих аналитики особо отмечают марку Skoda (+38 к 2009 и -9% к 2008 году), которая имеет все шансы в ближайшем будущем присоединиться к лидерам. Вместе с ней активно «догоняют»: Renault, Lada, Daewoo, Lexus, Peugeot, Suzuki и SsangYong. В отстающей группе преобладают «япономарки»: Nissan, Toyota, Mitsubishi, Mazda и Honda. Их отставание объясняют низкой активностью в организации сборки автомобилей на территории России, а также очень сильной иеной. Как ни странно, в отстающие попали бренды, лидирующие по абсолютным объемам продаж: Chevrolet (+9 и -52%) и Ford (+5 и -53%).

Поскольку все автопроизводители осуществляют свою деятельность через дилерскую сеть, аналитики обратили внимание и на дилеров. Они подсчитали, что сегодня на территории РФ действует около 3,5 тысячи официальных дилерских центров. Самая крупная и «возрастная» сеть принадлежит АВТОВАЗу и насчитывает более 400 дилеров. На долю иностранных брендов в среднем приходится 70 - 80 дилерских центров, организованных в постсоветское время. Самые крупные и наиболее динамично развивающиеся сети принадлежат иностранным компаниям, осуществляющим промышленную сборку своей продукции в России: ТагАЗ (226), Chevrolet (149), KIA (147), GM-АВТОВАЗ (136), Hyundai (120).

Наибольшее количество иномарок продают дилеры Москвы, поскольку через них реализуются автомобили для субдилеров в регионах. Второе место по числу продаж занимают дилеры Ростова-на-Дону, а третье - Санкт-Петербурга. В столицах регионов, входящих в лидирующую восьмерку, автосалоны за десять месяцев 2010 года продали в среднем от 350 до 500 автомобилей. Эксперты отмечают, что это пока примерно вдвое меньше, чем в 2008 году.

Вот такие, в общем, вполне позитивные итоги. Учитывая явно заметную тенденцию к оживлению авторынка, в будущее можно смотреть с оптимизмом.

Содержание