- Учителю

- Лекции по курсу Внешнеэкономическая деятельность

Лекции по курсу Внешнеэкономическая деятельность

Н.В.КОВАЛЕНКО

УЧЕБНО-МЕТОДИЧЕСКОЕ ПОСОБИЕ

ЛЕКЦИОННЫЕ МАТЕРИАЛЫ ПО КУРСУ «ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ»

МОСКВА

2012

ЛЕКЦИЯ 1. Мировой рынок и внешнеэкономическая деятельность

1. История развития мирового хозяйства (от простой торговли к сложному мировому хозяйству).

2. Особенности современного мирового рынка

3. Сущность, виды, факторы развития, основные направления и формы организации ВЭД

4. Инфраструктурное обеспечение ВЭД

5. Роль ВЭД в экономике страны

6. Внешнеэкономический комплекс страны и формы его функционирования.

1. История развития мирового хозяйства (от простой торговли к сложному мировому хозяйству).

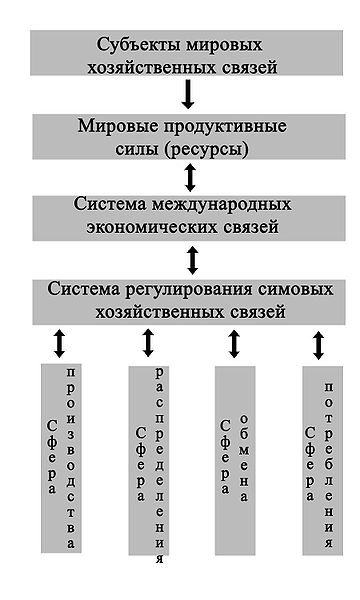

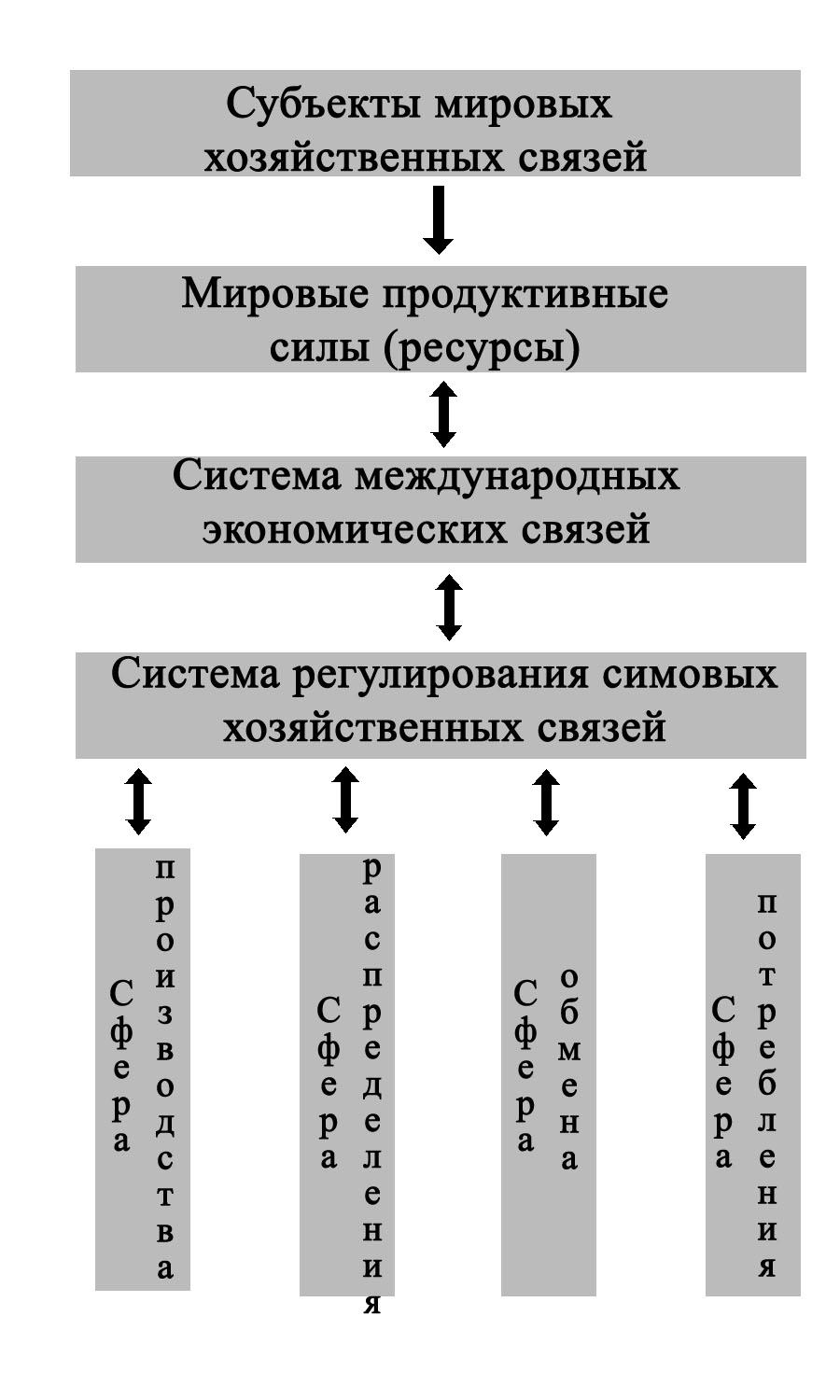

Мировое хозяйство - это совокупность национальных хозяйств, связанных между собой системой международного разделения труда и международных экономических отношений.

Из истории международной торговли

Из истории международной торговли

Торговля, вызванная разной доступностью ресурсов, является самым первым видом торговли. В древнейшем государстве Месопотамии, например, не было ни камня, ни дерева, которые могли бы быть использованы для строительства, а также не было своего железа. Поэтому Месопотамия обменивала хлеб и ткани, которые производила сама, на необходимые ей материалы у других государств.

В античном мире торговля, обусловленная наличием уникальных ресурсов, тоже была основным видом торговли. Например, Африка поставляла в Грецию страусиные перья, слоновую кость, финики, золото, рабов.

Но иногда давали о себе знать и преимущества в затратах. Например, в начальный период своей истории Афины сами выращивали для себя хлеб. Но с течением времени они переключились на производство более выгодных культур вина и оливкового масла, а также на изготовление ремесленных железных изделий и обменивали все это на дешевый хлеб, который производился в других странах (часто являвшихся колониями Греции).

Торговля с Востоком

В XI в. начинаются крестовые походы, сыгравшие в итоге большую роль в развитии международной торговли.

Во-первых, крестовые походы способствовали первоначальному накоплению капитала в небольших итальянских государствах, которые занимались переправкой рыцарей.

Во-вторых, крестовые походы заново познакомили Европу с пряностями и предметами роскоши восточных стран, и вскоре знать предъявила большой спрос на эти блага.

Треугольная торговля

Подобная треугольная торговля возникла между Африкой, Европой и Америкой в XVII-XVIII вв. В Африке существовала возможность захватывать невольников, в Вест-Индии - производить сахар и специи, в Северной Америке - дешевый лес, железо, хлеб, в Англии - промышленные изделия, а в Южной Европе - вино и фрукты. Существовали три типичных маршрута, в которых было задействовано по три стороны.

1. Из Северной Америки на острова Вест-Индии привозились строительные материалы (лес, железо) и продовольствие (хлеб), а вывозился сахар, отправлявшийся в Европу, где он обменивался на промышленные изделия, которые отправлялись в Северную Америку.

2. Из Северной Америки рыба, рис, лес и меха вывозились в Южную Европу, где обменивались на вино и фрукты, которые везлись в Англию и обменивались на промышленные изделия, отправлявшиеся обратно в Северную Америку.

3. Из Европы дешевые промышленные товары вывозились в Африку, где обменивались на невольников, которые отправлялись в Вест-Индию или Северную Америку, где обменивались на сахар, патоку или ром, отправлявшиеся обратно в Европу.

Этапы развития мирового хозяйства:

-

Доиндустриальная стадия производства - конец XVII в. Мировое хозяйство возникло ещё на доиндустриальной стадии производства с зарождением международной торговли и формировалось до конца XVII в.

-

Начало XVIII - середина XIX вв. Характеризуется дальнейшим развитием производства товаров, растущая масса которых поступает в регулярный обмен между странами; превращением внешней торговли на часть национальной экономики; возникновением мирового рынка - высшего достижения капитализма.

-

Конец XIX - начало XX вв. Именно в этот период завершилось формирование мировой системы хозяйства на основе крупного машинного производства.

-

Конец 20-х - середина 80-х годов XX ст. Мировая экономика раскололась на две основные системы - социалистическую и капиталистическую и была дополнена множеством колониальных стран, которые освободились от внешнеэкономической зависимости. В этот период рыночная экономика существенно трансформировалась в направлении социального хозяйствования. Рыночную систему мирового хозяйства в середине 80-х годов XX ст. образовывали более 160 стран, в том числе более 30 индустриально развитых.

-

Конец 80-х - начало 90-х годов XX ст. Отличительной особенностью этого этапа является нарастание интеграционных процессов в производстве, развитие их организационно-экономических форм, связанных с производством товаров и комплектующих в разных странах.

В целом мировое хозяйство в конце XX - начале XXI века является более целостным, интегрированным и динамичным, чем в середине XX века, и приобретает глобальный характер. Для него стали характерными новые экономические связи и отношения, расширились таможенные и политические союзы. Процесс его становления ещё не завершился, поскольку продолжается углубленное развитие всех факторов, которые его предопределяют.

На развитие мирового хозяйства влияют следующие факторы:

-

развитие научно-технического прогресса, преобразование информационных технологий в один из важнейших аспектов развития мировой экономики;

-

растущая взаимозависимость национальных хозяйств, общая либерализация внешнеэкономических связей;

-

углублённое развитие МРТ - международной специализации и кооперирования производства;

-

высокий уровень интенсификации международного движения факторов производства: рабочей силы, капиталов, технологий, средств производства, информации;

-

интернационализация производства и капитала;

-

формирование самостоятельной финансовой системы, непосредственно не связанной с обслуживанием движения товаров;

-

решения глобальных проблем и так далее.

Развитие современного мирового хозяйства определяют:

-

Закон интернационализации производства

-

Закон стоимости

-

Закон международной конкуренции

-

Закон неравномерности экономического развития

-

Закон предложения и спроса

-

Закон соответствия уровня развития продуктивных сил характеру производственных отношений

-

Закон экономии времени

Структура мирового хозяйства

Проблемы и тенденции развития современного мирового хозяйства

-

Определяющая тенденция к глобализации мирового хозяйства:

-

всепланетное воздействие национальных экономик, взаимопроникновение и взаимное переплетение

-

универсализация или гомогенизация экономической жизни, которая тяготеет к единым стандартам, принципам и ценностям под влиянием обмена знаниями, людьми, товарами, культурными ценностями и так далее.

-

-

Тенденция к углублению кризиса индустриальной цивилизации с такими признаками:

-

безграничная, бессистемная, бесконтрольная утилизация вещества природы, максимизация экономического возрастания, а не его оптимизация

-

подчинение живого труда прошедшему, то есть усиление зависимости человека от системы машин, доминирование технических подходов и ослабление антропогенного начала в социально-экономическом развитии

-

взаимное переплетение цивилизационных и формационных разногласий

-

кризис восстановления человека, проблемы выживания человечества как биологического вида обостряют разногласия индустриального, промышленного развития

-

-

Тенденция к распространению международной экономической и политической интеграции - от региональной до межрегиональной и межконтинентальной.

2. Особенности современного мирового рынка.

Мировой рынок - это сфера устойчивых товарно-денежных отношений между странами, основанных на международном разделении труда.

Характерные черты мирового рынка:

- является категорией товарного производства, вышедшего в поисках сбыта своей продукции за национальные рамки;

- проявляется в межгосударственном перемещении товаров, находящихся под воздействием не только внутреннего, но и внешнего спроса и предложения;

- оптимизирует использование факторов производства, подсказывая производителю, в каких отраслях и регионах они могут быть применены наиболее эффективно;

- выполняет санирующую роль, выбраковывая из международного обмена товары и зачастую их производителей, которые не в состоянии обеспечить международный стандарт качества при конкурентных ценах.

Условия возникновения мирового рынка

-

Общественное разделение труда и специализация.

-

Экономическая обособленность производителей, полностью независимых, автономных в принятии хозяйственных решений (что производить, как производить, кому продавать произведенную продукцию).

-

Разрешение проблемы издержек в сфере обмена, связанных с передачей прав собственности.

-

Самостоятельность предпринимателя, свобода предпринимательства, свободный обмен ресурсами.

Основные показатели мирового рынка

Емкость рынка - это совокупное предложение, которое имеет рынок на каждый конкретный момент, т. е. количество товара, которое уже находится на рынке или может быть произведено (если делается прогноз емкости рынка) и доставлено на рынок.

Конъюнктура мирового рынка - соотношение спроса и предложения. Она может быть высокой (спрос больше предложения), низкой (спрос меньше предложения), равновесной (спрос равен предложению).

Конъюнктура мирового рынка зависит от:

-

состояния мировой экономики;

-

состояния экономик ведущих стран;

-

организационного состава субъектов мирового рынка.

Функции мирового рынка:

-

Интегрирующая ;

-

Систематизирующая;

-

Опосредующая;

-

Информационная;

-

Стимулирующая;

-

Санирующая;

На мировом рынке можно обособить:

-

Рынок товаров;

-

Рынок услуг;

-

Рынок рабочей силы;

-

Рынок капиталов.

Особенности рынка товаров и услуг:

-

сделки по купле-продаже товаров и услуг совершаются резидентами различных государств;

-

товары и услуги, перемещаясь от производителя к потребителю, пересекают границы суверенных государств;

-

регулирование движения товаров на мировом рынке осуществляется не только на уровне отдельных государств, но и на линии межгосударственных институтов - Всемирной торговой организации (ВТО), Европейского Союза, Североамериканского Соглашения о свободной торговле и др.

Особенности рынка труда:

-

Рост масштабов международной трудовой миграции.

-

Разнонаправленность потоков трудовой миграции. Это миграция из развивающихся стран в развитые; перекрестная миграция в рамках развитых стран; трудовая миграция между развивающимися странами; миграция высококвалифицированных специалистов из развитых стран в развивающиеся страны, и наоборот.

-

Формирование «черного» рынка труда. «Черный» рынок труда образует нелегальная рабочая сила. Это труд более дешевый, чем легальный, поэтому он используется с целью увеличения прибылей.

Особенности рынка капитала:

-

новые направления вывоза капиталов;

-

новые субъекты экспорта и импорта капиталов;

-

изменение мотивов экспорта капитала;

-

изменение роли и удельного веса отдельных стран в экспорте и импорте капитала.

3. Сущность, виды, факторы развития, основные направления и формы организации ВЭД.

Понятие «внешнеэкономическая деятельность» (ВЭД) стало широко употребляться в отечественной экономической практике в последние три десятилетия. В это время наряду с традиционной внешней торговлей появились и другие виды ВЭД:

-

технико-экономическое и научно-техническое сотрудничество,

-

специализация и кооперирование производства с зарубежными партнерами,

-

международные транзитные перевозки,

-

оказание услуг и выполнение работ и др.

С начала 90-х гг. XX в. ВЭД приобрела массовый характер, а ее участниками стало множество юридических и физических лиц.

Законодательно термин «внешнеэкономическая деятельность» впервые закреплен в 1977 г. в Конституции СССР, но само понятие раскрыто не было. Содержание понятия ВЭД было представлено в Федеральном законе от 18 июля 1999 г. № 183-ФЗ «Об экспортном контроле»: «Внешнеэкономическая деятельность - внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, в том числе исключительными правами на них».

Приоритетное место во внешнеэкономической деятельности занимает внешняя торговля. Определение понятия «внешнеторговая деятельность» представлено в Федеральном законе РФ от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»: «Внешнеторговая деятельность - деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью».

Внешнеэкономическая деятельность - предпринимательская деятельность в области международного обмена товарами, работами, услугами, информацией, результатами интеллектуальной деятельности, в том числе исключительными правами на них. Внешнеэкономическая деятельность базируется на мировом рынке, материальной основой которого стали научно-техническая и информационная революции, а также постоянно изменяющееся международное разделение труда. Содержательно данный вид деятельности включает ряд направлений, к которым относят следующие:

-

международная торговля товарами;

-

международные кредитные отношения;

-

международное инвестиционное сотрудничество;

-

международное кооперирование;

-

международное научно-техническое сотрудничество.

Кроме этого, широкое развитие получают такие формы и элементы в системе ВЭД, как информационный обмен, услуги связи, транспортное обслуживание, консалтинг, лизинг, страхование и др.

Основу внешнеэкономической деятельности составляют внешнеэкономические связи (ВЭС), под которыми понимается упорядоченная, постоянно развивающаяся сеть взаимодействия субъектов, входящих в структуру внешнеэкономического комплекса. Внешнеэкономический комплекс (ВЭК) - это совокупность отраслей, подотраслей, объединений, предприятий и организаций, производящих и реализующих экспортные ресурсы всех видов, потребляющих импортные товары (услуги) и осуществляющих все виды внешнеэкономической деятельности.

Виды внешнеэкономической деятельности:

-

внешняя торговля

-

технико-экономическое сотрудничество и научно-техническое сотрудничество

-

производственное сотрудничество

Внешняя торговля является наиболее развитой формой международных экономических отношений. Сущность внешней торговли заключается в обмене товарами и услугами между хозяйствующими субъектами разных стран, основанном на интернационализации и глобализации мирохозяйственных отношений, интенсификации международного разделения труда в условиях научно-технической и информационной революции. Ее задачами (функциями) являются:

-

организация и обслуживание международного обмена природными ресурсами и результатами труда в их вещественной и стоимостной форме;

-

международное признание потребительской стоимости продуктов - результатов международного разделения труда;

-

определение общественно необходимых затрат на производство товаров;

-

организация международного денежного обращения.

На интенсивность товарообмена между государствами оказывает влияние ряд факторов.

1. Качественные сдвиги в структуре производства в условиях научно-технической и информационной революции, которые потребовали специализации и кооперирования в международном и глобальном масштабе.

2. Появление новых отраслей и видов производств, что усилило зависимость ряда стран от импорта отдельных видов сырьевых товаров.

3. Возросший экспорт капитала и усиление влияния ТНК.

4. Интеграционные процессы в разных регионах мира, повлекшие за собой отмену ограничений в торговле между этими странами.

5. Изменения в структуре мировой торговли, связанные с ростом доли наукоемкой продукции, готовых изделий и услуг.

Коммерческая деятельность на внешнем и внутреннем рынках характеризуется рядом отличий, а именно:

-

на национальном рынке движение товаров обусловлено такими факторами, как производственные связи между предприятиями и регионами страны, а на мировой рынок значительное влияние оказывают межгосударственные границы и внешнеэкономическая политика отдельных стран;

-

отличительной чертой мирового рынка является существование особой системы мировых цен;

-

мировой рынок товаров дополняется рынком услуг, в частности торговлей лицензиями;

-

структура и направления торговли отдельных стран на мировом рынке определяются изменением конкурентоспособности иx товаров;

-

мировой торговле присуща неравномерность роста, как торговли отдельных стран, так и всего мирового товарооборота.

Мировой рынок развивается в условиях острой конкурентной борьбы. Государства проводят активную политику как по защите национального рынка от ввоза товаров извне, так и по форсированию экспорта своих товаров.

Особенностью мирового рынка в настоящее время является развитие межгосударственных форм его регулирования: общие торговые организации (ГАТТ / ВТО), региональные интеграционные объединения (ЕС, Ассоциация стран Юго-Восточной Азии и др.). Результатом этого стало возрастание масштаба и качественные изменения характера международной торговли, которая оказывает огромное воздействие на интернационализацию экономической жизни всех стран мира.

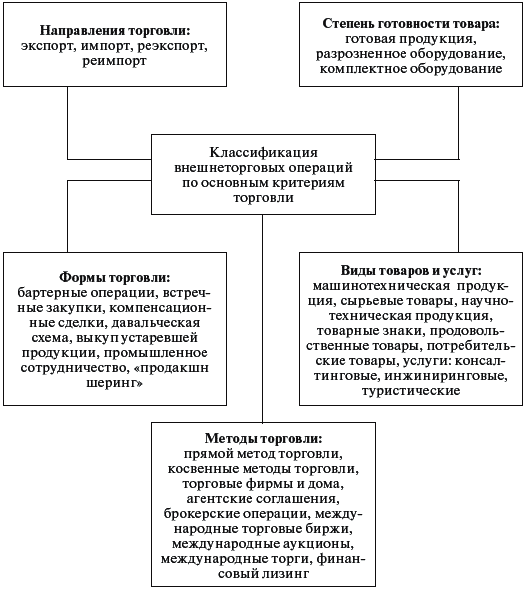

Внешняя торговля - торговля какой-либо страны с другими странами, состоящая из оплачиваемого ввоза (импорта) и оплачиваемого вывоза (экспорта) товаров.

Экспорт включает:

1. Вывоз товаров, изготовленных (произведенных и переработанных) в данной стране.

2. Вывоз сырья и полуфабрикатов для переработки за границей под таможенным контролем с последующим возвратом.

3. Реэкспорт - вывоз товаров, ранее ввезенных из-за границы, включая товары, проданные на международных аукционах, товарных биржах и т. п.

4. Временный вывоз за границу национальных товаров (на выставки, ярмарки) с последующим возвратом или вывоз ранее ввезенных иностранных товаров (на аукционы, выставки, ярмарки).

5. Вывоз продукции в порядке прямых производственных связей, а также поставки в рамках ТНК.

Импорт включает:

1. Ввоз из-за границы товаров, технологий для реализации на внутреннем рынке импортера, также возмездное получение от иностранного импортера услуг производственного и потребительского назначения.

2. Ввоз сырья, полуфабрикатов, узлов, деталей для переработки в данной стране и последующего вывоза за границу.

3. Реимпорт - обратный ввоз из-за границы ранее вывезенных национальных товаров.

4. Временный ввоз товаров на международные выставки, ярмарки, аукционы.

5. Ввоз продукции в рамках ТНК.

Внешняя торговля характеризуется следующими показателями:

1. Товарооборот (общий объем торговли), равный сумме экспорта и импорта.

2. Торговое сальдо (чистый экспорт), равный разнице между экспортом и импортом.

3. Товарная структура экспорта и импорта, представляющая собой соотношение товарных групп в мировом экспорте и импорте (в мире насчитывается свыше 20 млн. видов товаров).

4. Географическая структура экспорта и импорта, представляющая собой распределение торговых потоков между отдельными странами и их группами, выделяемыми по территориальному или по организационному признаку.

Изучение товарной структуры внешней торговли осуществляется на основе Гармонизированной системы описания и кодирования товаров, являющихся предметом торговли. Для статистики мировой торговли применяется также Классификатор товаров по укрупненным экономическим группировкам.

Различают стоимостной и физический объем внешней торговли. Стоимостной объем внешней торговли рассчитывается за определенный период времени в текущих (изменяющихся) ценах с указанием текущих валютных курсов. Физический объем внешней торговли исчисляется в постоянных ценах и используется в целях анализа, сопоставления, изучения динамики внешнеторговой деятельности.

Факторы развития ВЭД:

1. Вывоз капитала, на основе которого возникают транснациональные корпорации.

2. Неравномерность экономического развития различных стран мира.

3. Различие в людских, сырьевых, финансовых ресурсах.

4. Характер политических отношений.

5. Различный уровень научно-технического развития.

6. Особенности географического положения, природных и климатических условий.

Основные направления внешнеэкономической деятельности:

1. Международная торговля товарами

2. Международные кредитные отношения

3. Международное инвестиционное сотрудничество

4. Международное кооперирование

5. Международное научно-техническое сотрудничество

Формы организации внешнеэкономической деятельности:

-

внешнеторговая деятельность;

-

международная кооперация производства.

Более развитой формой внешнеэкономической деятельности является международное кооперирование, которое представляет собой систему производственных связей между предприятиями различной национально-государственной принадлежности, участвующими в изготовлении определенного продукта, но сохраняющими при этом свою хозяйственную самостоятельность. Кооперирование предполагает специализацию предприятий на изготовлении частичных продуктов - деталей, узлов, агрегатов, являющихся компонентами при изготовлении конечной продукции или готовых изделий, которые входят в состав более сложных товаров (например, машин для системы машин).

Особенности международного кооперирования:

-

кооперирование происходит между собственниками различной национально-государственной принадлежности;

-

предварительный договорной характер кооперирования;

-

действия сторон носят взаимозависимый характер, они осуществляют совместную деятельность, направленную на достижение определенной хозяйственной цели;

-

производственные связи между предприятиями носят долгосрочный характер;

-

в отдельных случаях кооперирование носит комплексный характер, т. е. охватывает не только само производство, но и научно-исследовательскую работу, сбытовую деятельность, обслуживающее производство.

Таблица 1. классификация видов международного кооперирования

многопредметное

3. Отраслевая структура

внутриотраслевое

межотраслевое

4. Род деятельности

между промышленностью и сельским хозяйством

между промышленностью и строительством

5. Территориальный охват

региональное

межрегиональное

межконтинентальное

Развитие международного производственного кооперирования осуществляется по следующим направлениям:

-

в целях снижения затрат на единицу выпускаемой продукции крупные корпорации устанавливают связи с мелкими и средними предприятиями и превращают их в субпоставщиков узлов, деталей и других частичных продуктов;

-

в роли субпоставщиков выступают многие довольно крупные предприятия, специализирующиеся на изготовлении частичных компонентов, предназначенных для производства конечной продукции другими предприятиями;

-

в качестве специализированных субпоставщиков комплектующих компонентов выступают и транснациональные корпорации, при этом ТНК переносят сборочное производство из страны базирования за границу в целях экономии на транспортных расходах.

Формы международного кооперирования:

-

подрядное кооперирование, классический подряд по выпуску продукции и подряд по проектированию и изготовлению узлов, аппаратов и другого оборудования;

-

взаимная частичная специализация на основе использования индивидуальных ресурсов партнеров и поставки изделий друг другу для создания собственного конечного продукта; этот метод применяется между предприятиями, находящимися в прямой двусторонней производственной зависимости;

-

на основе реализации партнерами совместной программы создания каждым из них собственного конечного продукта; метод разработки и производства технически сложного продукта, предусмотренного совместной программой стран-партнеров (организационная форма - консорциумы);

-

сотрудничество предприятий разных стран по совместному сооружению хозяйственных объектов.

Европейская экономическая комиссия ООН разработала следующую классификацию форм международной кооперации производства (в укрупненном виде):

1. Кооперация на лицензионной основе, т. е. передача (продажа) лицензии партнеру.

2. Кооперация на лицензионной основе с постоянной доставкой партнеру в определенной доле комплектующих деталей, узлов или конечной продукции.

3. Кооперация на лицензионной основе с одновременной передачей оборудования, сложной техники, производственно-складских площадей в порядке лизинга.

4. Совместное производство, предусматривающее использование технологий, сотрудничество по созданию кооперированной продукции, распределение производственных программ, реализацию продукции и т. п.

Основные методы международного кооперирования:

1. осуществление совместных программ;

2. специализация в договорном порядке;

3. создание совместных предприятий.

Юридической основой международного кооперирования выступают различного рода соглашения о специализации и кооперировании, договоры о подрядном кооперировании, контракты на куплю-продажу комплектующих изделий и т. д.

Важным результатом внешнеэкономической деятельности стал вывоз капитала в виде инвестиций, что создало основу для образования транснациональных корпораций (ТНК). Инвестиционное сотрудничество - деятельность, основу которой составляют инвестиции. К ним относятся приобретение в полную или частичную собственность предприятий и организаций, покупка акций, облигаций и других ценных бумаг, взносы в уставный капитал совместных предприятий, кредиты физическим и юридическим лицам, вложения в виде технологий, машин, оборудования, лицензий, любого другого имущества, интеллектуальных ценностей, а также банковские вклады и приобретение недвижимости.

Иностранные инвестиции в Россию - вложения иностранного капитала, а также капитала зарубежных филиалов российских юридических лиц в предприятия и организации на территории РФ с целью получения последующего дохода.

Российские инвестиции - вложения российского капитала, а также капитала российских филиалов иностранных юридических лиц в предприятия и организации, расположенные за пределами России.

Различают реальные и финансовые иностранные инвестиции. Реальные инвестиции - это вложение капитала в производство какой-либо продукции. Реальные инвестиции могут быть прямыми (прямые иностранные инвестиции - ПИИ) (взносы в уставный капитал; кредиты, полученные от зарубежного совладельца предприятия; прочие, например, реинвестированный доход) и косвенными. Финансовые инвестиции - вложения в финансовые инструменты, т. е. в акции, облигации, другие ценные бумаги (портфельные) и банковские депозиты (прочие).

Таблица 2. динамика изменения структуры привлекаемых иностранных инвестиций в РФ в 2003-2009 гг., %Годы

Прямые

Портфельные

Прочие

2003

2005

2008

2009

40,4

24,4

26,0

19,4

1,3

0,8

1,4

1,1

58,3

74,8

72,6

79,5

Источник: Россия в цифрах. 2010: Крат. стат. сб. / Росстат. М., 2010. - С. 474.

Во второй половине XX в. возникает и развивается такое важное направление ВЭД, как научно-техническое сотрудничество. Его можно определить как обмен научно-техническими знаниями на коммерческой основе между контрагентами разных стран, включая внутрифирменный обмен (обмен между материнскими компаниями ТНК и их заграничными филиалами). Научно-технические знания как результат НИОКР передаются либо путем заключения торговой сделки (купля-продажа), либо в виде услуг путем заключения соглашения на их использование. Такие операции получили название международного обмена технологий. Технология представляет собой комплекс научных и технических знаний о приемах и методах производства, его организации и управлении. Научно-технические связи - совокупность взаимоотношений научно-технического, производственного, валютно-финансового, правового характера, в основе которых лежит обмен результатами научных исследований, опытно-конструкторских, технологических разработок, передового производственного опыта, осуществляемый путем проведения международных торговых операций.

Рассматривая внешнеэкономическую деятельность по иерархическим критериям, можно выделить:

-

уровень мировой экономики (ресурсы мировой экономики, международное разделение труда, международные экономические отношения);

-

уровень национальной экономики (внешнеэкономический потенциал, внешнеэкономические отношения, внешнеэкономический комплекс);

-

уровень субъектов РФ (внешнеэкономический потенциал региона, внешнеэкономические отношения и связи региона, внешнеэкономический комплекс региона);

-

уровень хозяйствующих субъектов (экспортно-импортный потенциал отрасли, внешнеторговая операция).

4. Инфраструктурное обеспечение ВЭД

Инфраструктура - совокупность материальных и организационно-правовых условий, обеспечивающих устойчивое экономическое развитие. К материальным условиям относится наличие развитой системы путей сообщения, средств связи, электро-, трубо- и иных сетей. Организационно-правовые условия - наличие развитых государственных и частных институтов, а также устойчивой законодательной базы.

Инфраструктурное обеспечение ВЭД:

-

правовое;

-

таможенное;

-

транспортное;

-

финансовое;

-

страховое;

-

маркетинговое.

Правовое обеспечение ВЭД представляет собой в первую очередь совокупность нормативных актов, в рамках и на основе которых осуществляется деятельность ее участников (хозяйствующих субъектов, государственных органов, организаций, содействующих ВЭД). Совокупность нормативных актов правового регулирования ВЭД включает следующие составляющие:

-

международные конвенции и соглашения;

-

деловые обычаи и обыкновения,

-

национальное законодательство;

-

судебную практику.

Система органов правового регулирования ВЭД включает законодательную, исполнительную и судебную ветви власти, каждая из которых представлена соответствующими институтами, учреждениями и организациями. Так, законодательная власть в Российской Федерации осуществляется в лице двухпалатного Федерального Собрания, в которое входят Государственная дума и Совет Федерации. Исполнительная власть представлена Президентом РФ, Правительством РФ и федеральными органами исполнительной власти. Высшая судебная власть реализуется Конституционным судом, Верховным судом и Высшим арбитражным судом.

Система таможенного обеспечения внешнеэкономической деятельности в организационно-правовом аспекте представлена международными соглашениями и национальным таможенным законодательством.

Транспортная инфраструктура - это совокупность путей сообщения и подвижных перевозочных средств, а также различных сооружений и устройств, создающих оптимальные условия для их взаимодействия. Продукцией транспорта следует считать непосредственно сам процесс перемещения товаров от изготовителя к потребителю. Во всех странах мира существует государственная система, включающая материальные и организационно-правовые условия регулирования транспортом. Особенностью транспортной инфраструктуры во внешнеэкономической деятельности является подверженность его продукции - транспортной услуги - воздействию всех факторов, характеризующих развитие рыночной экономики. С одной стороны, транспорт в международном разделении труда является необходимым условием его реализации. С другой стороны, транспортные услуги выступают объектом экспортно-импортных операций. Транспортное обеспечение внешнеэкономической деятельности представляет собой систему, состоящую из следующих элементов:

-

техника, оборудование, технологии;

-

экономические, коммерческо-правовые, организационные отношения;

-

система управления и регулирования транспортными операциями;

-

нормативно-законодательная база.

Финансовая инфраструктура во внешнеэкономической деятельности обеспечивает осуществление международных расчетов и реализацию валютно-финансовых отношений. Это предмет исследования темы «Валютно-финансовые и кредитные операции во внешнеторговых расчетах» данного курса.

Страховое обеспечение ВЭД необходимо потому, что предпринимательская деятельность на внешнем рынке неизбежно связана с опасностями, которые угрожают различным имущественным интересам участника ВЭД. Под рисками понимаются возможные неблагоприятные события, которые могут произойти и в результате которых могут возникнуть убытки, имущественный ущерб. Страхование как особый вид хозяйственной деятельности предполагает образование за счет взносов участников экономических отношений целевых фондов для возмещения убытков, возникших в результате страхового случая. Таким образом, страхование - один из методов управления рисками, в том числе и во внешнеэкономической деятельности. Выделяют три отрасли страхования: имущественное, личное и ответственности. К имущественным видам страхования относят:

-

страхование грузов;

-

страхование судов (морское каско);

-

страхование воздушных судов;

-

страхование автомобилей;

-

страхование экспортных кредитов;

-

страхование убытков от перерывов производства или коммерческой деятельности;

-

страхование имущества, находящегося за границей;

-

страхование имущества нерезидентов от огня и других опасностей;

-

другие виды имущественного страхования.

Личное страхование во внешнеэкономической деятельности больше связано с такой сферой, как международный туризм. Так как объектом личного страхования является жизнь, здоровье или доходы отдельного человека, то в данной сфере преобладают:

-

комплексное страхование граждан, выезжающих за границу;

-

страхование от несчастных случаев для выезжающих за рубеж;

-

страхование медицинских расходов при выезде за границу;

-

другие виды личного страхования.

Объектом страхования ответственности является страхование ответственности за ущерб третьим лицам (физическим или юридическим). К этой отрасли применительно к ВЭД относятся:

-

международный полис страхования автогражданской ответственности;

-

страхование гражданской ответственности владельцев воздушных судов, являющееся обязательным при полетах за рубеж;

-

страхование ответственности производителей товаров;

-

страхование профессиональной ответственности (таможенных брокеров, юридических консультантов, частных нотариусов, аудиторов и др.);

-

другие виды страхования ответственности.

Маркетинговое обеспечение ВЭД способствует повышению ее эффективности, так как это комплексная система организации производства и сбыта продукции, ориентированная на удовлетворение потребностей конкретных покупателей и получение прибыли производителями на основе исследования и прогнозирования развития товарных рынков. Проблемы сущности, содержания, организации и функций международного маркетинга будут рассмотрены в теме «Особенности международного маркетинга».

5. Роль ВЭД в экономике страны

Внешнеэкономическая деятельность определяет направления, темпы и формы развития государства и мира в целом. Результат этой деятельности проявляется в интернационализации, глобализации и транснационализации хозяйственной жизни, изменяя место и роль национальной экономики в мировой экономике. Интенсивное развитие различных видов производства требует значительного увеличения объема внешней торговли, так как необходимы новые виды сырья, топлива, материалы, научные разработки. Это обусловливает необходимость расширения, увеличения емкости рынка, что ведет к расширению внешнеэкономических связей и интенсификации внешнеэкономической деятельности в целом.

Влияние внешнеэкономической деятельности на национальную экономику проявляется системно.

1. Поэлементно, что выражается в появлении, становлении и функционировании соответствующих учреждений, организаций, институтов (например, либерализация ВЭД привела к тому, что тысячи хозяйствующих субъектов вышли на внешний рынок и / или сделали внешнеэкономическую деятельность основной сферой своей деятельности).

2. Структурно ВЭД обусловливает изменение пропорций в отраслевой структуре национальной экономики, структурные сдвиги в воспроизводственной сфере, оптимизацию предпринимательской деятельности в соответствии со складывающимися условиями экономической деятельности на внутреннем и внешнем рынках, мировой конъюнктурой, соотношением национальных и мировых цен и т. д. (например, высокие цены на мировом рынке нефти, а нефть - основная составляющая российского экспорта, требуют значительного наращивания пропускной способности трубопроводных сетей, т. е. укрепления экспортной инфраструктуры, что в свою очередь вызывает необходимость интенсификации и повышения эффективности производства в металлургическом и машиностроительном комплексах).

3. Функционально во внешнеэкономической сфере реализуются задачи эффективного включения страны в мирохозяйственные связи, обеспечения безопасности страны, формирования и осуществления оптимальной инвестиционной, бюджетной, социальной политики и др. (так, для обеспечения устойчивости российской экономики в ближайшие годы страна вынуждена наращивать экспорт, что требует выработки и реализации соответствующей внешнеэкономической, внешнеторговой и таможенной политики, основанной на реалиях внутренней экономической ситуации).

4. Интегративно внешнеэкономическая сфера тесно связана и оказывает существенное влияние на:

-

производственную сферу (модернизация технологической базы за счет импорта оборудования, торговли лицензиями, лизинга и т. п.),

-

социальную сферу (увеличение занятости при наращивании экспортного производства),

-

инвестиционную сферу (приток иностранных инвестиций и усиление инвестиционной активности отечественных производителей),

-

бюджетную сферу (приток таможенных платежей, рост налоговых платежей экспортно-ориентированных и совместных с иностранным капиталом предприятий).

5. Исторически содержание, направления и формы внешнеэкономической деятельности зависят от того, на каком этапе циклического развития находится мировая экономика, каковы основные тенденции в данный период (к таковым на современном этапе относятся интенсификация трансграничных экономических, политических, социальных и культурных связей; трансформация мировой экономики под влиянием технологической и информационной революции, изменение геополитического статуса стран и регионов).

Рассмотрим данные выводы подробнее на примере российской экономики. Вплоть до начала экономических реформ общение России как составной части СССР с внешним миром происходило в условиях монополии союзных органов власти на внешнюю торговлю. Исключительное право государства на внешнеторговые связи в особо жестких формах сохранялось до середины 80-х гг. XX в. Развитие внешнеторгового оборота в СССР шло в условиях закрытой экономики, отгороженности реальных производителей экспортных и потребителей импортных товаров от мировых рынков. Крайняя форма протекционизма при отсутствии внутренней конкуренции постоянно воспроизводила неэффективное производство, ориентированное на внутренний рынок. При этом необходимо подчеркнуть, что речь идет о закрытом развитии в течение нескольких веков. Закрытость экономики помимо накопления неконкурентоспособных производств сдерживала развитие потребностей производства и населения, вызывала прогрессирующее технологическое отставание, сужала спектр сравнительных преимуществ СССР в системе мировой и региональной торговли. Переломить неблагоприятные тенденции можно было только принципиальным изменением экономического курса, в том числе либерализацией ВЭД, что выразилось в появлении и функционировании так называемой переходной экономики.

Будучи составной частью национальной экономики, внешнеэкономические связи России в настоящее время, подобно всей системе, также находятся в переходном состоянии. Среди них - интеграция национальной экономики в мировое хозяйство. Искусственная изоляция советского хозяйства от мирового рынка явилась одной из главных причин отставания отечественной промышленности по технологическому уровню продукции. Закрытость экономики сопровождалась автаркией, т. е. формированием самодостаточной экономической системы, в которой производилась вся номенклатура промышленной продукции, хотя многие виды продукции было дешевле купить за рубежом. Советские предприятия не сталкивались с конкуренцией зарубежных товаров, теряя стимулы к повышению качества и расширению ассортимента своей продукции. Современная экономическая практика однозначно свидетельствует о том, что закрытость экономики ведет к упадку промышленности и экономической отсталости.

После развала Советского Союза в геополитическом положении России произошли важные изменения.

Во-первых, по территории, численности и ресурсам Россия заметно меньше бывшего СССР.

Во-вторых, Россия - это уже не империя, не военно-политический монолит, представляющий опасность для всего мира, а обычная страна, вставшая на путь радикальных экономических и политических преобразований.

В-третьих, Россия географически отдалилась от Запада, появилась угроза ее изоляции. Кроме страна лишилась на Балтийском и Черном морях побережий, выходов к морю, крупнейших портов и огромной части торгового флота.

В-четвертых, на юге России усилилась угроза со стороны исламского фундаментализма и пантюркизма в результате как ослабления самой России, так и объединения внешних мусульманских сил с мусульманскими силами в странах Средней Азии и Закавказья.

В-пятых, после распада СССР внутри России высвободились национал-сепаратистские структуры, которые стали вести дело к развалу России по примеру бывшего Советского Союза.

К середине 90-х гг. XX в. резкий спад торговли замедлился, а в некоторых странах бывшего СССР сменился ростом. При этом объем торговли с остальными странами мира сократился в меньшей степени, чем объем внутрирегиональной торговли, а в некоторых странах (прежде всего прибалтийских) он даже возрос. Распределение торговли России со странами мира также претерпело значительные изменения: резко упала доля торговли со странами Восточной Европы и с некоторыми традиционными партнерами из развивающихся стран (PC), например, с Индией. Возросло значение таких факторов, как территориальная близость или общность языка и культурных традиций. Происходит изменение товарной структуры экспорта большинства стран бывшего СССР: увеличивается доля топливно-сырьевой продукции с низкой степенью обработки, сокращается доля продукции машиностроения в экспорте, увеличивается удельный вес импортного продовольствия на внутреннем потребительском рынке России.

Подобные изменения в структуре внешнеторгового оборота России и большинства стран бывшего СССР имеют серьезные негативные последствия для экономики в целом. Так, топливно-сырьевые товары и материалы очень чувствительны к конъюнктуре мировых рынков, которые отличаются нестабильностью. Низкая эластичность спроса на этих рынках часто приводит к эффекту «разоряющего экспорта», когда наращивание физических объемов экспорта приводит к снижению цен и ухудшению индекса условий торговли. Особой проблемой является использование валютных поступлений от экспорта, которые прежде шли на импорт высококачественной продукции производственно-технического назначения, что позволяло поддерживать некоторые отрасли на конкурентоспособном уровне. Сейчас доходы от экспорта в основном расходуются на обслуживание внешнего долга, а часть их оседает на банковских счетах за границей.

Если попытаться выделить новое в развитии внешнеэкономических связей России, в частности в сфере товарообмена, нужно указать на три взаимосвязанных процесса: смена действующих хозяйственных механизмов; резкие сдвиги в географии торговли; изменения в товарной структуре, которые не всегда выглядят впечатляющими, но тем не менее заключают в себе потенциал изменений самого типа международной специализации страны, а также ее конкурентоспособности на мировых рынках.

Результаты влияния ВЭД на национальную экономику в целом можно выразить рядом показателей, а именно:

1. Показатели участия страны в мировой торговле: например, экспортная квота, импортная квота, внешнеторговая квота, стоимостной объем экспорта товаров и услуг на душу населения.

2. Показатели уровня участия страны в международном движении факторов производства: например, объем накопленных зарубежных капиталовложений в стране по отношению в ВВП, объем внешнего долга страны, объем платежей по обслуживанию внешнего долга.

3. Показатели миграции населения: например, доля иностранной рабочей силы в общей численности занятых, численность занятой за рубежом отечественной рабочей силы.

4. Показатели, характеризующие участие страны в международном обмене технологиями: например, доля иностранных патентов и лицензий в общей численности зарегистрированных в стране патентов и лицензий, размеры экспорта и импорта технологий и управленческих услуг.

В целом без исключения во всех странах внешнеэкономическая деятельность обусловливает:

-

содействие выравниванию темпов экономического развития;

-

соизмерение издержек производства на национальном и мировом уровнях;

-

реализацию преимуществ международного разделения труда;

-

повышение эффективности и конкурентоспособности национальных экономик.

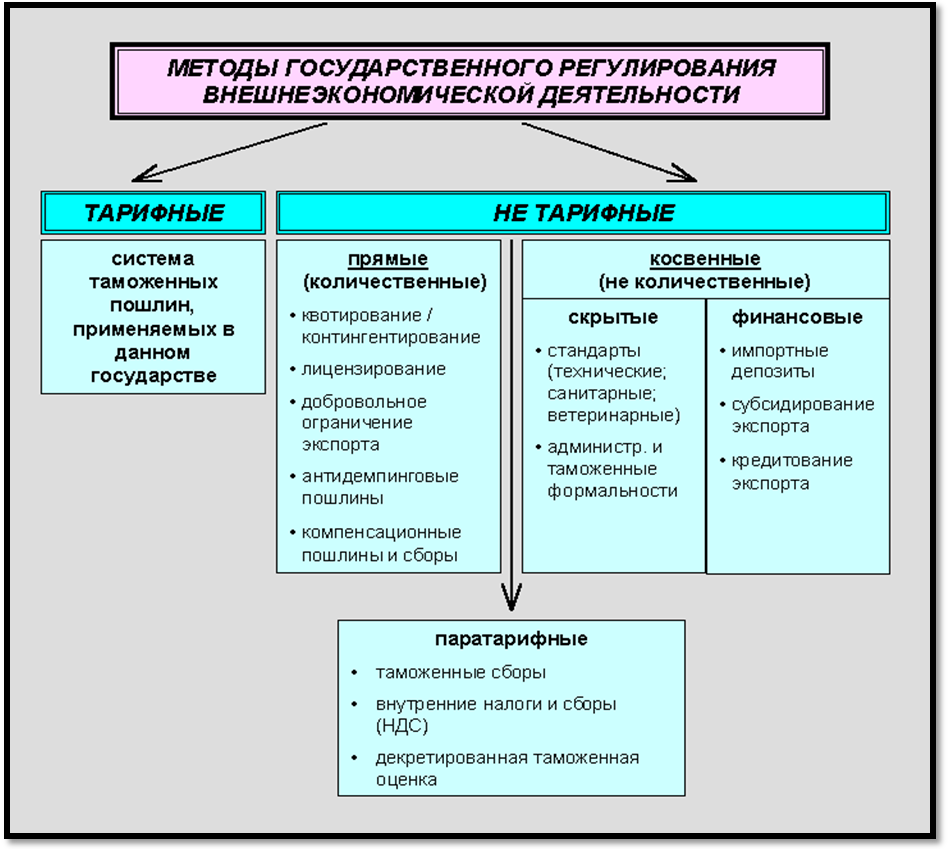

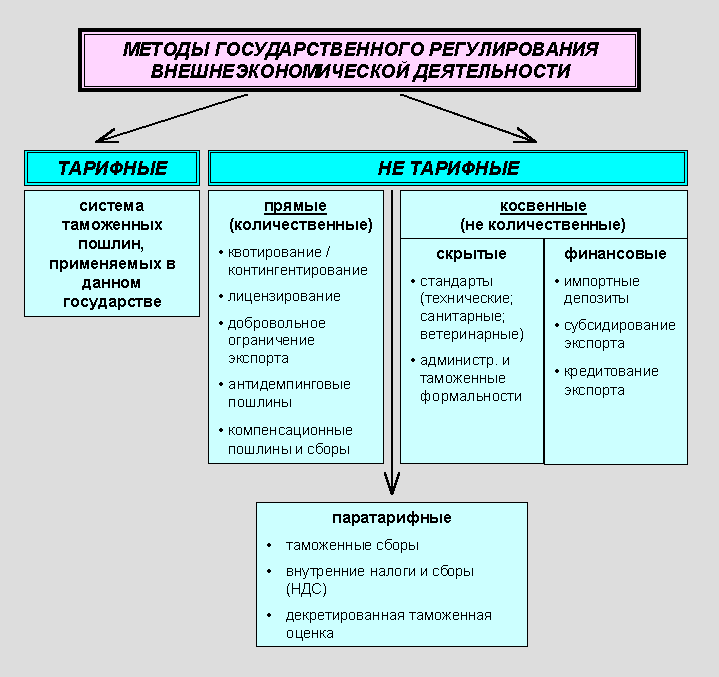

Методы регулирования ВЭД:

По классификации ООН нетарифные методы регулирвания разбиты на следующие группы:

-

прямое ограничение импорта и экспорта посредством лицензирования и квот на импорт;

-

антидемпинговые меры.

Указанные выше группы являются самыми многочисленными и охватывают более половины всех:

-

таможенные формальности;

-

технические стандарты и нормы (по безопасности товаров для потребителей);

-

санитарные и ветеринарные требования;

-

стандарты упаковки и маркировки разливу напитков;

-

сведения о стране происхождения ввозимых товаров и др.

Вопросы для самопроверки

1. Что входит в содержание внешнеэкономической деятельности?

2. Каковы основные направления деятельности во внешнеэкономической сфере на современном этапе?

3. Есть ли отличия в коммерческой деятельности на национальном и мировом рынках? С чем они связаны?

4. В чем заключается экономическая целесообразность производственного кооперирования, и в каких формах оно осуществляется?

5. В чем выражается влияние внешнеэкономического фактора на национальную экономику?

Лекция 2. ТОВАР ВО ВНЕШНЕЙ ТОРГОВЛЕ

1. Потребительские свойства товара

2. Классификация товаров во внешней торговле

3. Конкурентоспособность товара на мировом рынке

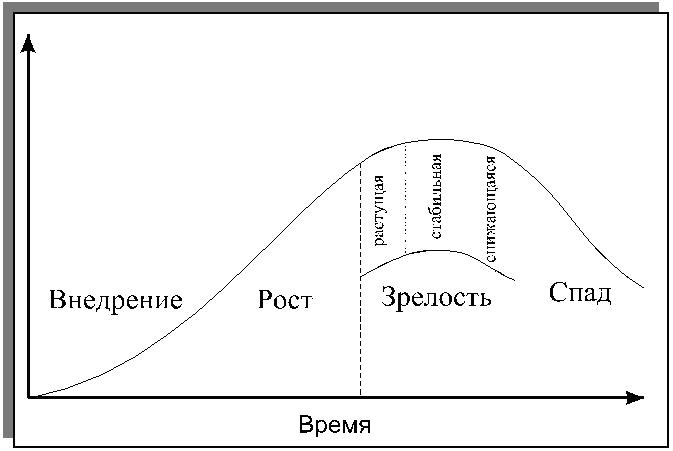

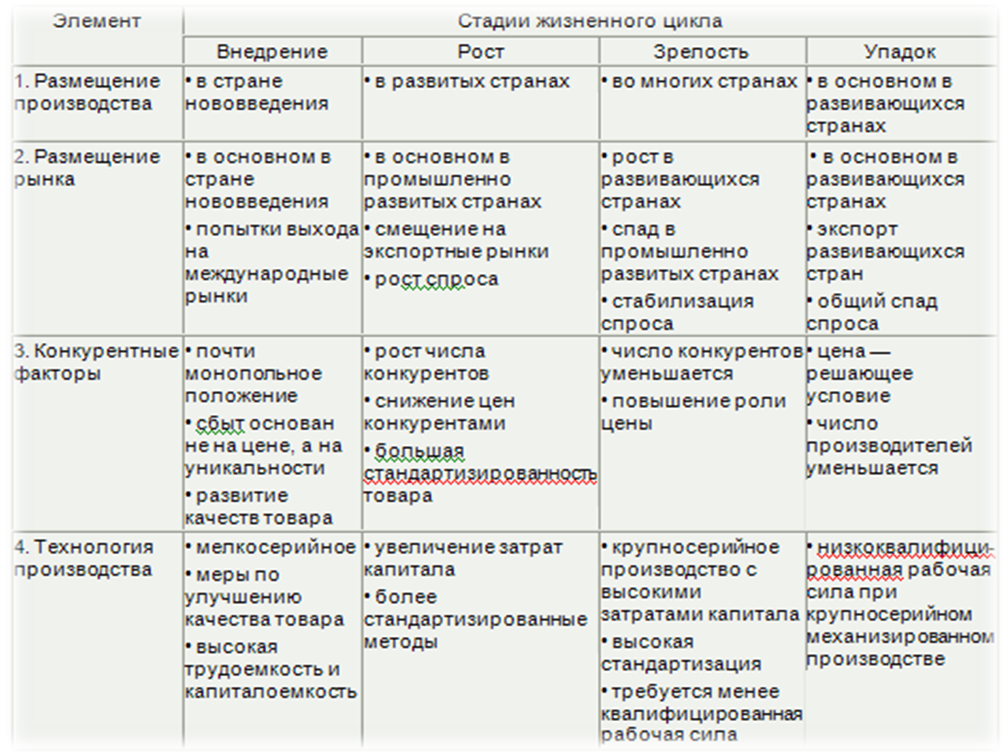

4. Жизненный цикл товара на мировом рынке

1. Потребительские свойства товара

В качестве объектов международной торговли выступают продукты труда человека в материально-вещественной форме, услуг и результатов творческой деятельности.

Товар в широком смысле слова - это предмет, удовлетворяющий какую-либо общественную потребность и произведенный для обмена.

Товар в узком смысле слова - это продукт труда человека, удовлетворяющий общественную потребность, произведенный для обмена и принимающий видимую и осязаемую форму.

В Российской Федерации товаром принято считать любое движимое имущество (включая все виды энергии) и отнесенные к недвижимому имуществу воздушные, морские суда, суда внутреннего плавания и космические объекты, являющиеся предметом внешнеторговой деятельности. Транспортные средства, используемые при реализации договора о международной перевозке, товаром не являются.

Товар во внешней торговле - это осязаемые (вещи) пли неосязаемые (услуги) блага, которые различаются по физической природе и свойствам, местонахождению и времени, когда они могут быть доступными продавцу и покупателю.

Торгуемые товары - товары, которые могут передвигаться между странами.

Неторгуемые товары - товары, которые потребляются в той же стране, где произведены, и не перемещаются между странами.

Различия между торгуемыми и неторгуемыми товарами:

-

цены на торгуемые товары определяются соотношением спроса и предложения на мировом рынке и находятся под влиянием спроса и предложения на них как внутри страны, так и за рубежом; цены на неторгуемые товары определяются соотношением спроса и предложения на национальном рынке;

-

поддержание баланса внутреннего спроса и предложения на торгуемые товары не так важно, как для неторгуемых товаров, поскольку недостаток внутреннего спроса может быть компенсирован увеличением спроса из-за рубежа, а недостаток внутреннего предложения - увеличением поставок иностранных товаров; для неторгуемых товаров поддержание внутреннего баланса спроса и предложения критически важно;

-

динамика и уровень внутренних цен на торгуемые товары следуют за динамикой и уровнем цен в других странах; внутренние цены на неторгуемые товары могут существенно отличаться от цен других стран, а изменение не приводит к изменению зарубежных цен на такие товары.

Все многообразие товаров, являющихся предметами внешнеторговой деятельности, в зависимости от направления их движения может быть объединено в следующие классификационные группы: экспортные, импортные и транзитные товары.

Импортными являются товары, ввозимые на таможенную территорию России. Ими могут быть не только товары, произведенные за рубежом, но и товары отечественного производства, которые были экспортированы из России, а затем вновь ввозятся на российскую таможенную территорию.

Экспортный товар - товар, предназначенный для вывоза за границу. Статьями товарного экспорта являются товары, вывозимые из страны.

Экспортный товар должен удовлетворять следующим требованиям:

-

обладать потребительскими свойствами, т. е. быть полезным для личного или общественного потребления. Если товар в состоянии удовлетворить потребности покупателя, то никакие усилия, никакие дополнительные затраты не смогут улучшить позиции такого товара на внешнем рынке;

-

должен быть конкурентоспособным, т. е. его приобретение должно быть более выгодно и удобно покупателю, чем приобретение другого товара, удовлетворяющего те же потребности, или аналогичного товара у другого продавца.

Экспортный товар - предмет внешнеторговой деятельности, т. е. деятельности в области международного обмена товарами (работами, услугами), результатами интеллектуальной деятельности, в том числе исключительными правами на них (интеллектуальная собственность).

Экспортным может считаться тот товар, который создан после серьезного анализа требований соответствующего сегмента рынка той страны (группы стран), куда этот товар предполагают экспортировать.

Особенно выгоден экспорт товара «рыночной новизны», т. е. такого товара, который:

1) открывает перед потребителями возможность удовлетворения совершенно новой потребности (так называемый пионерный товар);

2) поднимает на новую качественную ступень удовлетворение обычной, известной потребности;

3) позволяет более широкому кругу покупателей, нежели ранее, удовлетворять на данном уровне данную потребность.

Транзитный товар перемещается с одной таможенной территории на другую через территорию третьей страны. В России, как и в подавляющем большинстве других стран, транзитные товары подпадают под таможенный контроль, но не облагаются таможенными пошлинами.

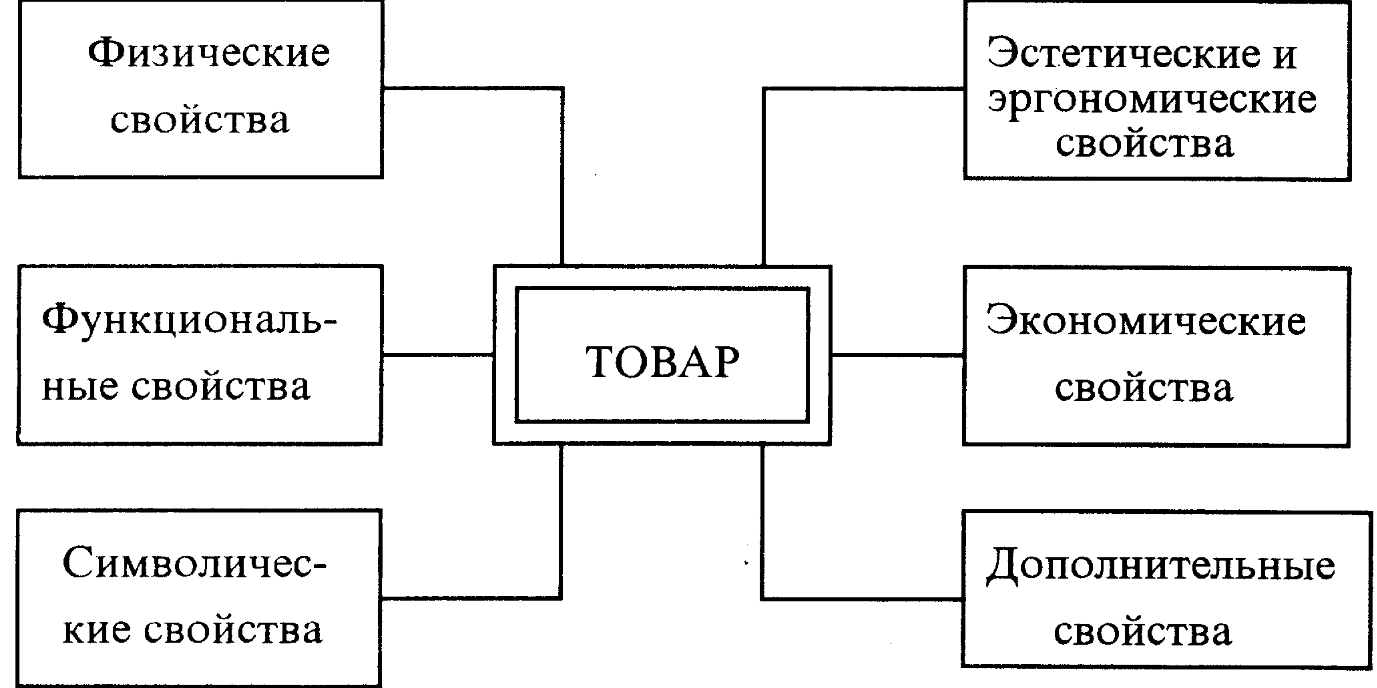

Товар обладает рядом свойств:

Свойства товаров - это его объективная особенность, т.е. то, что отличает один товар от другого. Каждому товару присущи многие свойства, которые могут проявляться при его формировании, эксплуатации или потреблении.

Свойства товаров, обусловливающие их пригодность удовлетворять определенные потребности населения и проявляющиеся в процессе эксплуатации или потребления, называют потребительскими. (В совокупности потребительские свойства составляют качество).

К потребительским свойствам продовольственных товаров относят пищевую биологическую, энергетическую и физиологическую ценности.

К потребительским свойствам непродовольственных товаров относят социальные, функциональные, эргономические, эстетические, экологические качества, надежность в потреблении и безопасность.

Номенклатура потребительских свойств - это перечень потребительских свойств, подразделенный на взаимосвязанные уровни и используемый при различных операциях по оценке качества товаров.

Целью выбора номенклатуры потребительских свойств и показателей качества товаров являются:

-

проведение комплексной оценки качества товаров, определение их конкурентоспособности;

-

включение перечня потребительских свойств в нормативно-технические документы на продукцию;

-

комплексная оценка потребительских свойств продукции при разработке и постановке ее на производство;

-

определение потребительских свойств при проведении экспертизы товаров;

-

определение свойств безопасности при проведении сертификации продукции;

-

установление перечня потребительских свойств и показателей качества при организации товарного обращения, для специализации и кооперирования производства.

Для того, чтобы изучить потребительские свойства продовольственных товаров, необходимо проанализировать их химический состав и свойства входящих в них химических веществ. По химическому составу и функциональному назначению органические и неорганические вещества, входящие в состав продовольственных товаров, делятся на энергетические, пластические (вода, белки, жиры и др.) и объемно-функциональные (витамины, азотистые и ферменты).

На основании данных о химическом составе продуктов и норм потребления пищевых продуктов определяется ассортимент продуктов, который в каждом отдельном случае может обеспечивать потребность организма в пищевых веществах.

-

Полезность продуктов питания определяется такими основными потребительскими свойствами, как пищевая, биологическая, энергетическая и физиологическая ценность.

-

Пищевая ценность продукта характеризует всю полноту полезных свойств, т.е. его доброкачественность, усвояемость, содержание питательных и биологически активных веществ.

-

Биологическая ценность продуктов характеризуется наличием витаминов, макро- и микроэлементов, незаменимых аминокислот и полиненасыщенных жирных кислот, которые не синтезируются в организме и не могут быть заменены другими пищевыми веществами.

-

Способность продуктов оказывать влияние на нервную, сердечно-сосудистую, пищеварительную систему человека характеризуют физиологическую ценность продукта.

Наличие жиров, белков, углеводов и их усвояемость характеризуют энергетическую ценность продуктов питания.

Качество товара - это совокупность свойств, которые обусловливают пригодность данного товара удовлетворять определенные потребности в соответствии с назначением товара. Качество продукции зависит от качества сырья и материалов, уровня развития науки и техники, прогрессивности применяемой технологии, организации труда и производства, квалификации кадров.

Показатели, характеризующие качество товара, можно подразделить на показатели качества самой продукции, качества изготовления и качества продукции в эксплуатации / потреблении. Последнее характеризуется следующими показателями:

-

коэффициент дефектности;

-

затраты на устранение и переделку брака, обнаруженного во время технического контроля;

-

расходы на удовлетворение претензий потребителя в связи с выявлением дефектов или недостатков в процессе эксплуатации / потребления товара.

По характеризуемым свойствам применяют следующие группы показателей качества:

-

Показатели назначения

-

Показатели экономного использования сырья, материалов, топлива и энергии

-

Показатели надежности (безотказности, долговечности, ремонтопригодности, сохраняемости)

-

Эргономические показатели

-

Эстетические показатели

-

Показатели технологичности

-

Показатели транспортабельности

-

Показатели стандартизации и унификации

-

Патентно-правовые показатели

-

Экологические показатели

-

Показатели безопасности

-

Экономические

Качество товара в контрактах, заключаемых в пределах одной страны или региональной группировки стран, обычно определяется принятыми стандартами. В других случаях качество предусматривается в спецификации. Во внешнеторговой практике существуют специальные понятия:

-

кондиция - означает условие о качестве и упаковке;

-

обычное экспортное качество.

В международной практике используются стандарты, разработанные и рекомендованные к использованию соответствующими международными организациями по стандартизации: Международная организация по стандартизации (ИСО), Европейская экономическая комиссия ООН (ЕЭК ООН), Международная электротехническая комиссия (МЭК), Европейская организация по качеству (ЕОК). Международные стандарты носят рекомендательный характер, но в около 90 стран мира стандарты ИСО приняты в качестве национальных.

Стандарты ISO 9000 разработаны Международной организации по стандартизации (International Standard Organization - ISO) и образуют основу нового подхода к вопросам качества. Стандарты изложены в форме требований (ISO 9001 - 9003) и общих рекомендаций (ISO 9000 и 9004). В стандартах отсутствует описание методов, с помощью которых изложенные требования и рекомендации могут быть реализованы.

Сертификация ISO 9000 (ГОСТ Р ИСО 9001-2001)

Сертификация - деятельность (процедура) третьей стороны по подтверждению соответствия продукции, услуги или иного объекта установленным требованиям.

ИСО (ISO) 9000 - серия международных стандартов, которые приняты в качестве национальных более чем в 140 странах мира. Стандарты ISO 9000 относятся не к самой продукции, а к управлению её качеством Система Менеджмента Качества (СМК).

Три модели обеспечения качества, входящие в состав стандартов серии ISO 9000, отражают различные виды (сочетания) производственных этапов предприятия, которые могут быть сертифицированы.

Первая модель - стандарт ISO 9001 "Система качества. Модель обеспечения качества на стадиях разработки (проектирования, производства, монтажа и обслуживания)". Область организационного применения - договор (контракт) на поставку, включающий проведение опытно-конструкторских работ.

Вторая модель - стандарт ISO 9002 «Система качества. Модель обеспечения качества на стадиях производства и монтажа». В договоре (контракте) рекомендуется использовать полный набор требований, строгость соблюдения некоторых из элементов управления качеством может быть ослаблена.

Третья модель - стандарт ISO 9003 "Система качества. Модель обеспечения качества на стадии контроля и испытания готовой продукции". Эта модель устанавливает возможности и обязанности изготовителя (поставщика) в части контроля и испытания поставляемой продукции.

2. Классификация товаров во внешней торговле

Под классификацией товаров понимается их распределение по подгруппам, группам и разделам по определенным признакам. В зависимости от задач, стоящих перед составителями систем классификации товарных номенклатур, товары могут быть сгруппированы по отраслям производства, материалам, из которых они произведены, степени обработки и т. д.

Товарная номенклатура предусматривает 5 уровней детализации товаров:

-

уровень раздела (например: возьмем отрасль сельского хозяйства);

-

уровень группы (зерновые культуры);

-

уровень товарные позиции (зерновые делятся на рожь, пшеницу);

-

, 5) уровни более низкие уровни детализации (пшеница твердых сортов).

Виды классификации товаров:

-

торговая

-

учебная

-

экономико-статистическая

-

стандартная

-

внешнеэкономическая

Экономико-статистическая классификация

57 1193 - Пески из природного камня, прочие

57 - класс продукции

-

- подклассы

1 - группы

9 - подгруппы

3 - виды продукции

-

57 0000 МАТЕРИАЛЫ СТРОИТЕЛЬНЫЕ, КРОМЕ СБОРНЫХ ЖЕЛЕЗОБЕТОННЫХ КОНСТРУКЦИЙ И ДЕТАЛЕЙ)

-

57 1000 Материалы нерудные, заполнители пористые, материалы облицовочные и дорожные из природного камня и другие материалы

-

57 1100 Материалы строительные нерудные

-

57 1190 Материалы строительные нерудные прочие

-

57 1193 Пески из плотных горных пород прочие

Все многообразие товаров, обращающихся на мировом рынке, можно классифицировать следующим образом:

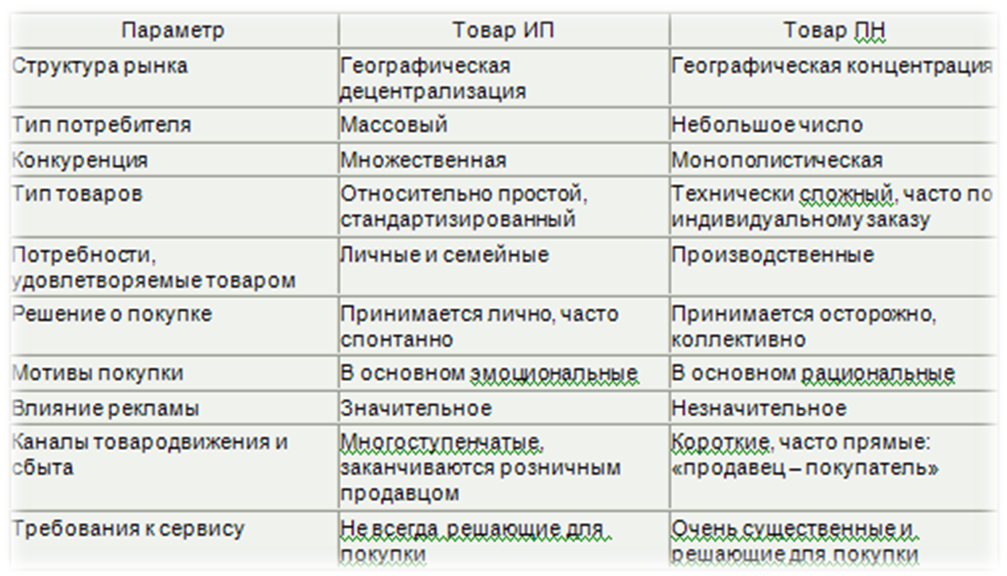

Таблица 1. способы классификации товаровПо назначению

товары личного потребления;

товары производственного назначения

По срокам использования

товары кратковременного пользования;

товары длительного пользования

По типу спроса

товары выборочного спроса;

престижные товары;

предметы роскоши

По степени обработки

сырье;

полуфабрикаты;

промежуточная продукция;

готовые изделия

По способу изготовления

стандартная продукция;

уникальная продукция

В настоящее время наибольшее распространение в классификации товаров, обращающихся во внешней торговле, получили следующие номенклатуры:

1. Номенклатура Совета таможенного сотрудничества (официальное название - Брюссельская товарная номенклатура или таможенная классификация Совета таможенного сотрудничества для таможенной оценки товаров);

2. Гармонизированная система - ГС (международно-признанная система классификации товаров, принятая в США 1 января 1989 г., которая служит основой для определения происхождения товаров в рамках Канадского соглашения о свободной торговле и графика отмены тарифов);

3. Стандартная международная торговая классификация ООН - СМТК (система, принятая ООН в 1950 г. и пересмотренная в 1960 г. в качестве основы для отчетности о товарной структуре внешней торговли).

4. Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД):

-

Комбинированная тарифно-статистическая номенклатура Европейского экономического сообщества (КН ЕЭС).

-

Гармонизированная система описания и кодирования товара (ГС).

Главная цель создания товарных номенклатур в виде Гармонизированной системы:

-

сокращение расходов, связанных с необходимостью присваивать товарам новые наименования и коды, при сравнениях и перегруппировках из одной классификационной системы в другую;

-

унификация коммерческих и таможенных документов и их обработка.

Классификация товаров служит основой для систематического анализа международной торговли, а также является основой для представления данных по торговой статистике международным организациям. С ее помощью можно получать сопоставимые показатели, характеризующие объем и структуру импорта и экспорта различных стран.

Всего коды ТН ВЭД состоят из 97 групп и 21 раздела. Государственный таможенный комитет РФ участвует в ее разработке, вносит изменения и толкование. Основная единица измерения товаров по ТН ВЭД - масса в кг.

Правильное определение товара и его

классификация имеет решающее значение при определении ставок,

установлении режима, льгот, платежей.

Уклонение от установленного порядка перемещения товара через

таможенную границу РФ, путем его неправильной классификации или

указания неверных данных в грузовой таможенной декларации, влечет

ответственность в соответствии с таможенным законодательством.

В кодах ТН ВЭД строго соблюдаются принципы однозначного отнесения товаров к той или иной группе.

Товарная номенклатура внешнеэкономической деятельности была разработана на базе Гармонизированной системы описания и кодирования товаров и Комбинированной номенклатуры Европейского союза.

ГС заменила Брюссельскую таможенную номенклатуру (БТН) и Международную стандартную торговую классификацию ООН (МСТК).

Система используется более чем 177 странами и экономическими союзами как базис для их таможенных тарифов и для сбора статистики международной торговли. Более 98 % товаров международной торговли классифицируются в терминах ГС.

В ГС товары классифицируются, в первую очередь, в зависимости от того, что они собой, по сути, представляют, а не в зависимости от степени их переработки, происхождения или назначения. Номенклатура ГС логически структурирована по видам экономической деятельности или составляющим материалам, например: животные и продукты животного происхождения находятся в одном разделе; машины и механические приборы, сгруппированные по функциям, - в другом. В каждом из разделов номенклатуры (а всего их 21) сгруппированы товары, произведенные в одном секторе экономики.

Для статистики международной торговли применяется Классификатор товаров по укрупненным экономическим группировкам ООН (КУЭГ), который основан на товарах, включенных в ГС и СМТК. Все товары, перечисленные в этих классификациях, распределены на семь групп в соответствии с их назначением, а внутри каждой группы - по степени обработки. Кроме того, некоторые товары объединены в группы по принципу промышленного или личного потребления, а некоторые - в зависимости от срока использования. В КУЭГ определены следующие основные понятия.

Сырьевые товары - продукты сельского хозяйства, лесного хозяйства, рыболовства и охоты или любые полезные ископаемые, стоимость которых лишь в незначительной степени зависит от обработки. Существует и более широкое представление о сырье как о комплексе, соединяющем материалы, непосредственно добываемые из окружающей природы (нефть, руды, лес и т. д.), и полуфабрикаты, т. е. материалы, подвергшиеся обработке, но не потребляемые как готовые продукты, а выступающие в свою очередь сырьем для производства готовой продукции (металлы, химические товары, пряжа, фанера и т. д.).

Полуфабрикаты - продукты, требующие дальнейшей обработки или включенные в состав других товаров, прежде чем они стали орудием производства или предметом потребления.

Промышленное сырье делится на сырье минерального происхождения (руды, уголь, соль и т. п.) и сырье, полученное искусственным путем (синтетический каучук, искусственные волокна, пластмассы и т. д.).

В зависимости от форм международной торговли сырьевые товары делятся на биржевые (зерновые, сахар, натуральный каучук, хлопок, отдельные виды цветных металлов) и небиржевые (нефть, природный газ, уголь, руды черных и цветных металлов, лесные, целлюлозно-бумажные и другие товары). Сделки по товарам первой группы заключаются на соответствующих товарных биржах, а реализация товаров второй группы осуществляется по краткосрочным и долгосрочным контрактам.

Производство, потребление и торговля сырьевыми товарами подвержены воздействию циклических факторов, вызывающих в силу специфики процессов производства и потребления топливно-сырьевых товаров резкую асинхронность между развитием добывающей промышленности и спросом на ее продукцию со стороны обрабатывающих отраслей. Это находит свое отражение в длительных и резких колебаниях цен на сырье, а также в динамичном изменении размеров нереализованных запасов сырья и топлива. Ускорение добычи сырья и топлива начинается с некоторым опозданием по сравнению с ростом производства в обрабатывающей промышленности в периоды подъема. В годы спадов добывающая промышленность еще некоторое время работает по инерции на полную мощность, затем следует перенасыщение рынка, рост запасов, падение цен и снижение добычи.

На формирование конъюнктуры мирового рынка сырья и топлива влияют также энергетические и сырьевые кризисы, являющиеся структурными, нециклическими кризисами. Формами проявления этих кризисов являются периодически возникающие трудности с обеспечением энергоресурсами и сырьем, рост цен на них, усиление политических противоречий в борьбе за доступ к природным ресурсам, расширение масштабов спекулятивной деятельности нефтяных и сырьевых монополий, еще более обостряющей кризисную ситуацию.

Готовые изделия - все промышленные изделия, предназначенные для потребления и использования в домашнем хозяйстве, а также капитальное оборудование для промышленности, сельского хозяйства и транспорта, промышленные товары недлительного пользования, применяемые в промышленности в качестве материалов и топлива. Отдельно выделяется группа товаров краткосрочного пользования, предназначенных для промышленности; готовые изделия длительного пользования.

Промышленными товарами является продукция добывающих и обрабатывающих отраслей. Основной акцент делается на торговлю машинами, оборудованием, приборами, транспортными средствами и другими изделиями машиностроения, поскольку производство и международный обмен именно этими товарами определяют уровень развития любой страны и ее место в международном разделении труда. Машины, оборудование, приборы и т. д. не только представляют собой наиболее законченный, завершенный вид продукции среди готовых изделий, но и характеризуют научно-технический потенциал и уровень промышленного развития производящих их стран. Чем выше доля готовых изделий, особенно машин и оборудования в экспорте, тем эффективнее участие страны в мирохозяйственных связях, в международном разделении труда, поскольку в эти товары заложен высококвалифицированный труд, который в международном товарообмене оценивается наиболее высоко.

Промышленные товары, предназначенные для потребления в других отраслях промышленности, выпускающих различные полуфабрикаты и готовые изделия, называются товарами производственного назначения (сортовой металлопрокат, литьевые заготовки, подшипники, агрегаты, различное технологическое оборудование и т. д.). Машины и оборудование в международной торговой практике продаются и покупаются в виде:

-

готовых к использованию изделий (автомобили, железнодорожный подвижной состав, станки, насосы и др.);

-

разобранном для последующей сборки в стране-покупателе;

-

узлов, деталей и отдельных частей в рамках кооперационных соглашений;

-

узлов, деталей и отдельных частей в качестве запасных частей для технического обслуживания и ремонтов ранее поставленной техники в качестве комплектных объектов.

Поставки машин и оборудования в готовом к эксплуатации виде - наиболее распространенный вид поставок различного рода транспортных средств, изделий общего машиностроения, технических товаров культурно-бытового назначения.

Поставки машин и оборудования в разобранном виде осуществляются в основном на рынки, которые защищены высокими таможенными барьерами от импорта готовой продукции в интересах национальных производителей аналогичных товаров. В ряде случаев на импорт готовой продукции вообще наложен запрет.

Под влиянием научно-технического прогресса происходит дальнейшее углубление специализации и кооперирования производства готовых изделий в масштабе всего мирового хозяйства. На основе прогрессивных научно-технических разработок, новых технологий и материалов создаются новые отрасли. Глобализация мирохозяйственных связей обусловливает интенсивное развитие транснациональных корпораций. Все это привело к тому, что в рамках кооперационных, поставок производится и поставляется на мировой рынок около 40 % общего объема машин и оборудования.

Около 10 % международной торговли машинами и оборудованием приходится на запасные части для технического обслуживания и ремонта поставленных ранее изделий, особенно транспортных средств, двигателей внутреннего сгорания и т. п.

Промышленные товары, предназначенные для удовлетворения индивидуальных потребностей, т. е. для личного потребления, называются товарами личного потребления (обувь, одежда, посуда и т. п.). Потребительские товары (непищевые) недлительного пользования - товары со сроком потребления один год и менее, включая товары, используемые государственными и частными учреждениями.

Необходимо также выделить в отдельную группу промышленные товары, к которой относятся товары, необходимые для удовлетворения социально-бытовых потребностей общества: товары для обеспечения оборонных потребностей страны, защиты окружающей среды, энергетики, здравоохранения, образования и др.

Предприятия обрабатывающих отраслей промышленности являются крупными потребителями промышленных товаров, но их потребление вторично по отношению к личному и государственному потреблению, которое является первичным, поскольку вся воспроизводственная цепочка (производство - обмен - распределение - потребление) нацелена в конечном счете на удовлетворение потребностей общества и каждого из его членов.

Таблица 2. Товарная структура экспорта РФ в страны вне СНГ в процентах к итогуТоварная структура

1995 г.

2000 г.

2001 г.

2002 г.

2003 г.

2004 г.

Экспорт - всего

100

100

100

100

100

100

В т. ч.

Продовольственные товары и сельскохозяйственное сырье (кроме текстиля)

1,5

1,0

1.2

1,8

1,5

0,9

Минеральные продукты

40,4

54,5

56,5

56,9

60,0

60,3

Продукция химической промышленности, каучук

9,9

6,7

6,9

6,4

6,2

6,0

Кожевенное сырье, пушнина и изделия из них

0,5

0,3

0,2

0,2

0,2

0,2

Продукция лесной и целлюлозно-бумажной промышленности

6,1

4,5

4,6

4,8

4,3

4,0

Текстиль, текстильные изделия и обувь

1.3

0,6

0,6

0,6

0,5

0,3

Металлы, драгоценные камни и изделия из них

30,7

23,5

20,2

20,0

18,9

21,9

Машины, оборудование и транспортные средства

8,3

7,5

8,7

7,9

7,1

5,5

Прочие

1,3

1,4

1,1

1,4

1.3

0,9

Источник: Россия в цифрах. 2005: Крат. стат. сб. / Росстат. М., 2005. - С. 402.

Таблица 3. товарная структура экспорта РФ в страны СНГ в процентах к итогуТоварная структура

11995 г.

22000 г.

22001 г.

22002 г.

22003 г.

22004 г.

Экспорт - всего

1100

1100

1100

1100

1100

1100

В т. ч.

Продовольственные товары и сельскохозяйственное сырье (кроме текстиля)

22,8

55,3

66,2

77,5

88,0

66,4

Минеральные продукты

551,8

449,1

443,7

445,2

442,6

444,2

Продукция химической промышленности, каучук

110,8

110,2

110,6

110,2

110,5

99,9

Кожевенное сырье, пушнина и изделия из них

00,2

00,3

00,4

00,5

00,5

00,4

Продукция лесной и целлюлозно-бумажной промышленности

33,3

33,0

33,1

33,3

33,4

33,3

Текстиль, текстильные изделия и обувь

22,3

22,0

22,1

22,3

22,0

11,7

Металлы, драгоценные камни и изделия из них

99,1

110,4

111,0

110,7

111,2

112,4

Машины, оборудование и транспортные средства

118,2

117,0

220,5

118,3

119,5

119,5

Прочие

11,5

22,7

22,3

22,0

22,3

22,2

Источник: Россия в цифрах. 2005: Крат. стат. сб. / Росстат. М., 2005. - С. 403.

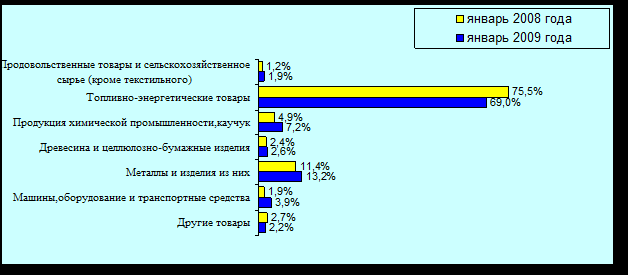

Товарная структура экспорта Российской Федерации в страны дальнего зарубежья (по данным таможенной статистики, в процентах)

Товарная структура импорта Российской Федерации из стран дальнего зарубежья (по данным таможенной статистики, в процентах)

Более общая классификация товаров, приводимая в статистике внешней торговли, делит товары на:

-

сельскохозяйственное сырье и продовольствие;

-

топливо, минеральное сырье и металлы;

-

химические продукты;

-

машины, оборудование, транспортные средства;

-

промышленные товары народного потребления.

Преобладающая часть продукции, поступающая в международную торговлю, представлена сырьем и готовой продукцией. Соотношение удельных весов этих групп товаров отражает общую принципиальную основу, на которой формируется международное разделение труда. В настоящее время около 2/3 международного товарооборота по стоимости приходится на готовую продукцию и лишь 1/3 на сырьевые товары, при этом сохраняется тенденция дальнейшего увеличения удельного веса готовых изделий и сокращение доли сырья в мировом производстве и международной торговле.

Государственная политика внешней торговли в разных странах обычно направлена на ограничительное регулирование торговли товарами из первых трех групп приведенной выше классификации. Как правило, эти товары попадают под режим лицензирования и квотирования экспорта, на них устанавливаются более высокие пошлины. И наоборот, государства всячески поощряют экспорт готовой промышленной продукции с высокой степенью обработки.

Импортные пошлины обычно самые низкие на сырье и полуфабрикаты, а самые высокие на готовую продукцию. Этим государство защищает внутреннюю перерабатывающую промышленность, в которой занято большинство населения и которая определяет научно-технический прогресс.

В процессе продвижения товаров через границу страны возникает необходимость в определении страны происхождения товара. Как правило, страной происхождения товара считается та, в которой товар был полностью произведен или подвергнут достаточной переработке в соответствии с установленными критериями.

Товарами, полностью произведенными в данной стране, считаются:

-

растительная продукция, выращенная или собранная на ее территории;

-

живые животные, родившиеся и выращенные в ней;

-

продукция морского промысла, добытая и произведенная в мировом океане судами данной страны либо судами, арендованными ею;

-

вторичное сырье и отходы, являющиеся результатом производственных и иных операций, осуществляемых в данной стране;

-

продукция высоких технологий и другие товары.

Значение классификации товара:

-

от места нахождения товара в таможенном тарифе, т. е. от его товарной позиции, зависит уровень его таможенного обложения,