- Учителю

- Практикум по междисциплинарным курсам по специальности 38.02.01

Практикум по междисциплинарным курсам по специальности 38.02.01

Практикум по междисциплинарным курсам

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Тема. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО

УЧЕТА. ПОНЯТИЯ, ВИДЫ, СРОКИ ПРЕДОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

Практическая работа № 1

Тема:

Группировка объектов бухгалтерского учета

Цель практической работы:

Научиться группировать объекты организации по различным классификационным признакам.

Ожидаемый результат:

Формирование навыка порядка группировки хозяйственных средств и источников их формирования.

1. Решить задачи

Задача 1

На основе данных для выполнения задачи выберите нужное и произведите группировку имущества по видам.

Данные для выполнения задачи. Состав активов организации:п/п

Наименование активов

Сумма, руб.

1

Топливо

1250

2

Долгосрочные ценные бумаги

30 000

3

Незавершенное строительство объекта № 1

300 000

4

Валютный счет

50 000

5

Незавершенное производство в цехах

20 000

6

Оборудование в цехах основного производства

10 000

7

Товары отгруженные

8650

8

Авансы, выданные работникам организации

6650

9

Тара для упаковки готовой продукции

16 600

10

Наличные денежные средства в кассе

8300

11

Прочие денежные средства

8650

12

Сырье и основные материалы

15 000

13

Программные продукты

16 600

14

Готовая продукция

37 450

15

Прочая дебиторская задолженность

1700

16

Денежные средства на расчетном счете

26 160

17

Инвентарь и хозяйственные принадлежности

10 000

18

Вспомогательные материалы

3500

19

Основные средства цехового назначения

50 000

20

Здание организации

35 000

21

Расходы будущих периодов

5000

22

Задолженность подотчетных лиц

250

23

Полуфабрикаты, полученные от поставщиков

16 000

24

Здание и оборудование складов

70 000

25

Основные средства ЖКХ

35 000

26

Затраты по приобретению объекта нематериальных

активов

110 000

Решение осуществите в таблице следующей формы:Группы имущества

Подгруппы имущества

Виды имущества

Сумма, руб.

Недвижимое имущество

Основные средства

Итого основных средств

Вложения в основные средства и нематериальные активы

Итого вложений

Всего недвижимого имущества

610 000

Движимое имущество

Предметы труда

Итого предметов труда

Продукты труда

Итого продуктов труда

Денежные средства

Итого денежных средств

Всего движимого имущества

212 850

Всего имущества

822 850

Задача 2

На основе данных для выполнения задачи осуществите группировку активов организации по видам

Данные для выполнения задачи. Состав активов организации:п/п

Наименование активов

Сумма, руб.

1

Сырье и материалы

150 000

2

Оборудование в цехах

1 000 000

3

Денежные средства на расчетном счете

450 000

4

Акции других организаций

450 000

5

Незавершенное производство

250 000

6

Товары отгруженные

240 000

7

Задолженность подотчетных лиц

10 000

8

Задолженность поставщиков за полученные авансы

100 000

9

Топливо

200 000

10

Расходы по освоению новых видов продукции

600 000

11

Запасные части

170 000

12

Задолженность за готовую продукцию, отгруженную

покупателю

50 000

13

Готовая продукция на складе

180 000

14

Краткосрочные облигации

300 000

15

Покупные полуфабрикаты

300 000

16

Вложения в совместную деятельность

550 000

17

Вложения в нематериальные активы

100 000

18

Здания складов

350 000

19

Денежные средства на валютном счете

550 000

20

Незавершенное капитальное строительство

300 000

21

Прочие денежные средства

140 000

22

Задолженность покупателей за товары отгруженные

110 000

23

Долгосрочные облигации

400 000

24

Здание заводоуправления

500 000

25

Наличные денежные средства в кассе

5000

26

Задолженность прочих дебиторов

30 000

27

Лицензии на осуществление определенного вида

деятельности

80 000

28

Исключительное право на торговую марку

150 000

Решение осуществите в таблице следующей формы:Виды активов

Группы активов

Подгруппы активов

Наименования активов

Сумма, руб.

Имущество

Недвижимое имущество

Основные средства

Итого основных средств

Вложения в основные средства и НМА

Итого вложений в основные средства и НМА

Всего недвижимого имущества

2 250 000

Движимое имущество

Предметы труда

Итого предметов труда

Продукты труда

Итого продуктов труда

Денежные средства

Итого денежных средств

Всего движимого имущества

2 635 000

Всего имущества

4 885 000

Права

Овеществленные права

Долгосрочные финансовые

вложения

Итого долгосрочных финансовых вложений

Краткосрочные финансовые вложения

Итого краткосрочных финансовых вложений

Итого овеществленных прав

1 700 000

Права

Неовеществленные права

Долговые требования

Итого долговых требований

Исключительные права

Итого исключительных прав

Прочие права

Итого прочих прав

Итого неовеществленных прав

1 130 000

Всего прав

2 830 000

Всего активов

7 685 000

Задача 3

На основе данных для выполнения задачи выберите нужное и осуществите группировку имущества по местам его использования.

Данные для выполнения задачи. Состав активов организации:п/п

Наименование имущества

Сумма, руб.

1

2

3

4

Сырье и основные материалы

Здание поликлиники организации

Прочие денежные средства

Готовая продукция на складе организации

800 000

1000 000

200 000

300 000

Задача 4

На основе данных для выполнения задачи осуществите группировку активов по времени использования.

Данные для выполнения задачи. Состав активов организации:Виды активов

Сумма, руб.

1

Затраты в капитальное строительство

1 000 000

2

Основные материалы

170 000

3

Вложения в совместную деятельность

650 000

4

Готовая продукция, отпущенная покупателям

180 000

5

Здание заводоуправления

600 000

6

Денежные средства на валютном счете

750 000

7

Исключительное право на промышленный образец

220 000

8

Краткосрочные облигации, выпущенные ОАО «Рассвет»

620 000

9

Задолженность покупателей за продукцию

120 000

10

Долгосрочные облигации

450 000

11

Расходы на подписку на технические журналы на следующий год

70 000

12

Производственные корпуса

1 300 000

13

Лицензии на осуществление внешнеэкономической деятельности

150 000

14

Расходы по созданию нематериальных активов

750 000

15

Топливо

210 000

16

Задолженность поставщиков за полученные авансы

100 000

17

Оборудование в цехах основного производства

2 000 000

18

Здание склада отдела сбыта

400 000

19

Вложения в уставный капитал другой организации

300 000

20

Полуфабрикаты покупные

260 000

21

Денежные средства на расчетных счетах организации

в банках

1 200 000

22

Акции других организаций

500 000

23

Здание поликлиники организации

800 000

24

Здание детского дошкольного учреждения

500 000

25

Запасные части

120 000

26

Задолженность подотчетных лиц

75 000

27

Краткосрочные облигации сберегательного банка

830 000

28

Незавершенное производство

38 000

29

Расходы по освоению производства изделия 035

560 000

30

Прочие дебиторы

50 000

31

Наличные денежные средства в кассе организации

12 000

32

Готовые изделия на складе

240 000

Решение осуществите в следующей таблице:Группы активов

Подгруппы активов

Наименование активов

Сумма, руб.

Долгосрочные активы

Основные средства

Итого основных средств

Вложения в основные средства и нематериальные активы

Итого вложений в основные средства и нематериальные активы

Долгосрочные финансовые вложения

Итого долгосрочных финансовых вложений

Исключительные права

Итого исключительных прав

Всего долгосрочных активов

9 620 000

Текущие активы

Предметы труда

Итого предметов труда

Продукты труда

Итого продуктов труда

Денежные средства

Итого денежных средств

Краткосрочные финансовые

вложения

Итого краткосрочных финансовых вложений

Долговые требования

Итого долговых требований

Прочие права

Итого прочих прав

Всего текущих активов

5 847 000

Всего активов

15 467 000

Задача 5

На основе данных для выполнения задачи выберите нужное и осуществите группировку активов организации по источникам образования.

Данные для выполнения задачи. Состав источников образования имущества организации:Наименование источников образования активов

Сумма, руб.

1

Краткосрочные кредиты банка

125 000

2

Задолженность разным дебиторам

80 000

3

Долгосрочные займы, полученные от организации А

180 000

4

Нераспределенная прибыль организации

500 000

5

Краткосрочные кредиты, не погашенные в срок

50 000

6

Резервный капитал

150 000

7

Доходы будущих периодов

70 000

8

Целевые поступления

100 000

9

Задолженность работникам по оплате труда

180 000

10

Долгосрочные кредиты банка на строительство цеха

200 000

11

Уставный капитал

1 500 000

12

Векселя выданные

90 000

13

Задолженность органам социального страхования и обеспечения

50 000

14

Долгосрочный кредит, полученный на расширение цеха

100 000

15

Добавочный капитал

350 000

16

Прочие кредиторы

30 000

17

Резервы предстоящих расходов

25 850

18

Задолженность финансовым органам по платежам в бюджет

40 000

19

Задолженность организации за полученные от поставщиков за материалы

150 000

20

Задолженность покупателей за полученные товары

130 000

21

Задолженность по полученным краткосрочным займам от организации А

175 000

22

Краткосрочный заем, полученный от организации Б

150 000

Группировку активов организации по источникам образования осуществите в таблице следующей формы:Классы источников

Группы

источников

Подгруппы источников

Наименование источников

Сумма, руб.

Собственный капитал

Инвестированный собственником

Созданный в процессе хозяйственной деятельности

Итого созданного капитала

Всего капитала

2 625 850

Обязательства

Долгосрочные

Кредиты

Займы

Итого долгосрочные обязательства

480 000

Краткосрочные

Кредиты и займы

Итого кредитов и займов

500 000

Кредиторская задолженность

Итого кредиторская задолженность

450 000

Всего обязательств

Доходы будущих периодов

Всего источников

4 125 850

Задача 6

На основе данных для выполнения задачи выберите нужное и произведите группировку активов организации по их функциональной роли в хозяйственном процессе.

Данные для выполнения задачи. Состав активов машиностроительного предприятия:Наименование активов предприятия

Сумма, руб.

1

Готовая продукция на складе № 1

120 000

2

Оборудование цехов основного и вспомогательных

производств

1 200 000

3

Наличные денежные средства в кассе организации

15 000

4

Задолженность покупателей за отгруженную продукцию

310 000

5

Основные материалы

400 000

6

Авансы, полученные от покупателей

170 000

7

Денежные средства на валютном счете

1 000 000

8

Запасные части для ремонта станков

30 000

9

Задолженность по оплате труда

390 000

10

Расходы будущих периодов

120 000

11

Компьютеры

100 000

12

Топливо

600 000

13

Резервы предстоящих расходов

110 000

14

Задолженность подотчетных лиц

20 000

15

Краткосрочные кредиты банков

500 000

16

Тара

40 000

17

Авансы, выданные на хозяйственные расходы

35 000

18

Краткосрочные займы

140 000

19

Незавершенное производство

280 000

20

Полуфабрикаты собственного производства на складе

для продажи

200 000

21

Доходы будущих периодов

160 000

22

Сооружения очистные

340 000

23

Денежные средства на специальных счетах в банках

220 000

24

Вспомогательные материалы

50 000

25

Здания производственных цехов

1 500 000

26

Задолженность прочих дебиторов

45 000

27

Прочие кредиторы

50 000

28

Покупные полуфабрикаты

350 000

29

Денежные средства на расчетных счетах в банках

850 000

30

Задолженность перед бюджетом

130 000

31

Авансы, выданные поставщикам под поставку материалов

200 000

32

Здание заводоуправления

650 000

Группировку активов машиностроительного предприятия по роли в хозяйственном процессе осуществите в таблице следующей формы:

Класс

Группа активов

Подгруппа активов

Наименование активов

Сумма, руб.

Средства производства

Средства труда

Основные средства

Итого основных средств

3 790 000

Предметы труда

Итого предметов труда

1 750 000

Всего средств производства

5 540 000

Средства обращения

Предметы обращения

Итого предметов обращения

320 000

Денежные средства

Итого денежных средств

2 085 000

Средства в расчетах

Итого средств в расчетах

730 000

Итого средств обращения

3 135 000

Всего активов

8 675 000

Задача 7

На основе данных для выполнения задачи произведите группировку источников образования активов организации по степени закрепления.

Данные для выполнения задачи. Состав источников образования активов организации:Наименование источников

Сумма, руб.

1

Задолженность предприятия за полученные от поставщиков материалы

90 000

2

Задолженность финансовым органам по платежам в бюджет

10 000

3

Уставный капитал

1 000 000

4

Резервный капитал

350 000

5

Добавочный капитал

150 000

6

Долгосрочные кредиты банка

800 000

7

Задолженность по отчислениям на социальное страхование и обеспечение

22 000

8

Краткосрочные займы

100 000

9

Задолженность работникам организации по оплате труда

75 000

10

Краткосрочные кредиты

150 000

11

Долгосрочные займы

500 000

12

Задолженность прочим кредиторам

30 000

13

Нераспределенная прибыль отчетного года

180 000

14

Взносы родителей за содержание детей в детских дошкольных учреждениях

45 000

15

Резервы предстоящих расходов

180 000

16

Целевое финансирование

300 000

17

Нераспределенная прибыль прошлых лет

200 000

Группировку активов организации по источникам образования произведите в таблице следующей формы:Группы источников

Подгруппы

источников

Наименование источников

Сумма, руб.

I

Собственные

Капитал

Итого капитала

Целевое финансирование

Итого целевого финансирования

Прибыль

Итого прибыли

Итого собственных

2 405 000

II

Заемные (обязательства)

Долгосрочные

Итого долгосрочных

Краткосрочные

Итого краткосрочных

Итого земных

Всего источников

1 777 000

4182 000

Задача 8

На основе данных для выполнения задачи осуществите группировку активов организации по видам и источникам образования.

Данные для выполнения задачи. Активы приборостроительного предприятия и источники их образования на начало отчетного месяца:Наименование активов

и источников их образования

Кол-во

Цена,

руб.

Сумма,

руб.

1

Здания цехов

3

___

8 200 000

2

Наличные деньги в кассе

46 500

3

Сооружения

1

_

968 000

4

Микрокалькуляторы, шт.

5

_

62 400

5

Компьютер

1

_

35 600

6

Задолженность банку по долгосрочному кредиту

_

600 000

7

Тара

54 000

8

Затраты на приобретение объектов нематериальных активов

_

66 200

9

Нераспределенная прибыль отчетного года

_

3 300 000

10

Долгосрочные займы

220 000

11

Уголь АН, т

10

5000

50 000

12

Станок токарно-винторезный, шт.

2

2 900 000

13

Лента стальная, кг

1000

2000

2 000 000

14

Алюминиевый лист, кг

500

1000

500 000

15

Станок фрезерный, шт.

1

580 000

16

Задолженность рабочим и служащим по оплате труда

_

2 900 000

17

Готовая продукция на складе организации

2

6500

300 000

18

Запасные части для ремонта

1 040 000

19

Станок радиально-сверлильный

1

_

1200 000

20

Вазелин технический, кг

149,75

400

59 900

21

Продукция, не законченная обработкой

950 000

22

Резервный капитал

_

2 000 000

23

Задолженность по отчислениям на социальное страхование и обеспечение

9200

24

Инвентарь разный

125 000

25

Здание управления организации

-

_

2 246 000

26

Краткосрочные кредиты

-

-

1 200 000

27

Акции

23

50 000

1 150 000

28

Фрезы скоростные, шт.

50

120

6000

29

Задолженность разных организаций

-

-

243 000

30

Затраты по строительству склада

-

-

120 000

31

Электрокары

2

350 000

700 000

32

Уставный капитал

-

_

22 072 030

33

Оборудование разное

-

-

1 280 000

34

Задолженность финансовым органам по налогам

-

-

520 000

35

Инструмент разный

-

-

260 000

36

Оборудование и инвентарь клуба

-

-

956 000

37

Готовая продукция

-

-

800 000

38

Расчетные счета в банках

-

-

2 160 000

39

Задолженность подотчетных лиц

-

-

28 000

40

Топливо разное

-

-

100 000

41

Задолженность покупателей за отгруженную готовую продукцию

-

-

550 000

42

Разный хозяйственный инвентарь

-

-

45 620

43

Здания жилищно-коммунального хозяйства

2

-

2 302 000

44

Материалы разные

-

-

1510 850

45

Оборудование и инвентарь жилищно-коммунального хозяйства

-

-

865 000

46

Товары отгруженные

-

-

105 000

47

Ограждение организации

-

-

1 300 000

48

Задолженность станкостроительному предприятию за поставленные им токарные станки

-

-

2 200 000

49

Расходы будущих периодов

-

-

69 000

-

-

750 000

51

Резерв на оплату отпусков работников

_

-

350 000

52

Задолженность поставщикам за полученное топливо

-

-

410 000

53

Облигации долгосрочные

20

100 000

2 000 000

54

Целевые поступления

-

-

2 902 840

Группировку активов организации по видам осуществите в следующей таблице:Группы активов

Подгруппы

активов

Виды активов

Сумма, руб.

Имущество

Недвижимое имущество

Основные средства

Итого основных средств

Вложения в основные средства и нематериальные активы

Итого вложений

Движимое имущество

Предметы труда

Итого предметов труда

Имущество

Продукты труда

Итого продуктов труда

Денежные средства

Итого денежных средств

Всего имущества

33 894 070

Права

Овеществленные

Долгосрочные финансовые вложения

Итого долгосрочных финансовых вложений

Неовеществленные

Долговые требования

Итого долговых требований

Прочие права

Всего прав

Всего активов

38 684 070

Группировку активов организации по источникам их образования осуществите в следующей таблице:Группы

источников

Подгруппы

источников

Виды

источников

Сумма, руб.

Источники образования активов

Собственный капитал

Инвестированный собственный капитал

Созданный в процессе хозяйственной деятельности

Источники образования активов

Итого капитала, созданного в процессе хозяйственной деятельности

Итого собственного капитала

Обязательства

Долгосрочные

Итого долгосрочных

Краткосрочные

Итого краткосрочных

Итого обязательств

Всего источников

38 684 070

Тема. ПОНЯТИЕ, СОДЕРЖАНИЕ И СТРУКТУРА

БУХГАЛТЕРСКОГО БАЛАНСА. ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

Практическая работа № 1

Тема:

Содержание бухгалтерского баланса

Цель практической работы:

Научиться определять величину изменений баланса под влиянием хозяйственных операций.

Ожидаемый результат:

Формирование навыков составления бухгалтерских балансов.

1. Решить задачи

Задача 1

На основе данных для выполнения задания произведите балансовое обобщение информации об имуществе, собственном капитале и обязательствах ООО «Анкат».

Данные для выполнения задачи: Состав имущества и источников его формирования ООО «Анкат» на 1 января 200_ г.Наименование отдельных видов имущества, составных частей собственного капитала, обязательств организации

Сумма, руб.

1

Денежные средства на расчетном счете

82 700

2

Материалы

24 300

3

Здания производственного цеха

385 000

4

Уставный капитал

192 500

5

Денежные средства в кассе

16 800

6

Кредиторская задолженность перед поставщиками

92 600

7

Долгосрочные кредиты банков

158 000

8

Кредиторская задолженность по оплате труда перед персоналом организации

65 700

Бухгалтерский баланс ООО «Анкат» составить в таблице следующей формы.

Бухгалтерский баланс ООО «Анкат» на 1 января 200_ г.Актив

Пассив

Наименование

статьи

Сумма, тыс. руб.

Наименование

статьи

Сумма, тыс. руб.

Баланс

Баланс

Задача 2

Состав имущества и источников его формирования ОАО «Черемушки» на 01.06. 200_ г.Наименование имущества и источников его формирования

Сумма, тыс. руб.

1

Земельный участок

38 000

2

Материалы

126 500

3

Незавершенное строительство

412 700

4

Производственное оборудование

106 300

5

Здания производственных цехов

257 800

6

Кредиторская задолженность перед поставщиками и подрядчиками

98 000

7

Долгосрочные кредиты банка

231000

8

Краткосрочные кредиты

73 800

9

Нераспределенная прибыль отчетного года

48 200

10

Резервный капитал

55 400

11

Кредиторская задолженность по оплате труда перед персоналом организации

51800

12

Целевые финансирования и поступления

95 200

13

Уставный капитал

287 900

Бухгалтерский баланс ОАО «Черемушки» составьте в таблице следующей формы.

Бухгалтерский баланс ОАО «Черемушки» на 1 июля 200_ г.Актив

Пассив

Наименование

статьи

Сумма, тыс. руб.

Наименование

статьи

Сумма, тыс. руб.

Баланс

Баланс

Задача 3

На основе данных для выполнения задания составить бухгалтерский баланс ОАО «Маяк» и распределить статьи бухгалтерского баланса по соответствующим их разделам.

Данные для выполнения задачи: Состав имущества и источников его формирования ОАО «Маяк» на 1 июля 200 г.Наименование имущества и источников его формирования

Сумма, тыс. руб.

1

Автоматизированная программа управления производственными операциями по сборке узлов

30

2

Лицензии

40

3

Товарные знаки

30

4

Здание производственных цехов

120

5

Здание административного корпуса

180

6

Здание складов для хранения материально-производственных запасов

200

7

Готовая продукция

50

8

Продукция, не оконченная обработкой

50

9

Задолженность покупателей и заказчиков

100

10

Задолженность участников по взносам в уставный капитал

50

11

Авансы, выданные поставщикам согласно договору поставки

50

12

Денежные средства в кассе

10

13

Денежные средства на расчетных счетах

188

14

Задолженность подотчетных лиц по неиспользованным подотчетным суммам

2

15

Уставный капитал

300

16

Добавочный капитал

100

17

Нераспределенная прибыль прошлых лет

200

18

Кредиты банков, подлежащие погашению более

чем через 12 месяцев

200

19

Задолженность поставщикам и подрядчикам

40

20

Задолженность перед персоналом организации

60

21

Задолженность перед государственными внебюджетными фондами

40

22

Задолженность перед бюджетом

40

23

Авансы, полученные от покупателей

120

Задача 4

На основе данных для выполнения задачи определите остаточную стоимость основных средств, нематериальных активов АО «Наука» на 1 февраля 200_ г.

Данные для выполнения задачи. 1. Первоначальная стоимость нематериальных активов на 1 февраля 200_ г. - 50 000 руб. Сумма амортизации нематериальных активов - 30 000 руб.

2. Первоначальная стоимость основных средств на 1 февраля 200_ г. - 300 000 руб. Сумма амортизации основных средств - 40 000 руб. Решение задачи выполните в таблице следующей формы:Статьи бухгалтерского баланса

Первоначальная стоимость

Амортизация

Остаточная стоимость

Материальные активы

Нематериальные активы

Основные средства

Задача 5

На основе данных для выполнения задачи определите, к какой статье бухгалтерского баланса (активной или пассивной) относятся конкретные виды имущества, источники его формирования, а затем составьте бухгалтерский баланс.

Данные для выполнения задачи. Состав имущества и источников его формирования АО «Станкостроитель» на 1 января 200_г.Наименование отдельных видов имущества, составных частей собственного капитала и обязательств организации

Сумма, тыс. руб.

1

Незавершенное строительство

96 000

2

Станки с программно-числовым управлением на складе готовой продукции

26 200

3

Производственное оборудование в механических и сборочных цехах

125 632

4

Сталь круглая диаметр 2 мм на складе

31200

5

Прочие материалы на складе

7800

6

Комплектующие изделия и покупные полуфабрикаты на складе

82 400

7

Цветные металлы на складе

3600

8

Здания производственных цехов

42 000

9

Здания материальных складов и готовой продукции

35 000

10

Здание административного корпуса

29 000

11

Детали и изделия, не прошедшие всех стадий технологической обработки в механических и сборочных цехах

4180

12

Полуфабрикаты собственного производства

6820

13

Краткосрочные (на срок не более одного года) вложения в ценные бумаги других предприятий

8300

14

Долгосрочные финансовые (на срок более 12 месяцев) вложения (инвестиции) в другие организаций

20 200

15

Задолженность покупателей за проданную продукцию

115 000

16

Предоставленные краткосрочные (на срок менее 12 месяцев) займы другим организациям

6 500

17

Авансы поставщикам за материалы и комплектующие изделия

12 100

18

Задолженность организации поставщикам за материалы

18 200

19

Авансы, полученные от покупателей и заказчиков

17 600

20

Расходы организации на освоение новых видов продукции

725

21

Запасные части для ремонта производственного оборудования

475

22

Кредиторская задолженность за потребленную электроэнергию

186

23

Краткосрочные кредиты

16000

24

Долгосрочные кредиты

92000

25

Товарные знаки продукции организации

457

26

Брокерское место на товарной бирже

2213

27

Лицензии на внешнеторговую деятельность

872

28

Денежные средства в кассе организации

20

29

Расчетные счета

28190

30

Уставный капитал

280000

31

Фонд социальной сферы

8 452

32

Резервный капитал

16150

34

Нераспределенная прибыль отчетного года

64700

35

Целевые финансирование и поступления

4870

36

Валютные счета

3126

37

Задолженность работникам организации по оплате труда

21253

38

Задолженность бюджету:

а) по подоходному налогу на оплату труда

2898

б) по налогу на добавленную стоимость

14800

в) по налогу от прибыли

15415

39

Задолженность организации по единому социальному налогу

9301

40

Нераспределенная прибыль прошлых лет

106305

Группировку статей бухгалтерского баланса по основным разделам произведите в таблице следующей формы:Виды имущества и источники его формирования

Статья бухгалтерского баланса

Раздел бухгалтерского баланса

Тема. ПОРЯДОК ОТРАЖЕНИЯ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ЗА ОТЧЕТНЫЙ

ПЕРИОД

Практическая работа № 1

Тема:

Порядок заполнения учетных регистров и составления бухгалтерской финансовой отчетности

Цель практической работы:

Научиться использовать метод двойной записи для отражения хозяйственных операций на счетах бухгалтерского учета.

Ожидаемый результат:

Формирование навыков ведения текущего бухгалтерского учета на предприятии.

1. Решить задачи

Задача 1

1. На основании исходных данных заполнить вступительный баланс.

2. На основании вступительного баланса открыть счета по состоянию на первое число месяца.

3. На основании приведенного журнала регистрации хозяйственных операций заполнить первичные учетные документы, определить корреспонденцию счетов, записать бухгалтерские проводки.

4. Отразить хозяйственные операции в учетных регистрах:

а) журнал-ордер №1 (по счету «Касса»)

б) журнал-ордер №2 (по счету «Банк»)

в) журнал-ордер №7 (по счету «Подотчетные лица»)

5. Произвести расчет заработной платы по расчетной ведомости

6. Подсчитать обороты по дебету и кредиту и конечные остатки на счетах

7. Составить оборотно-сальдовую ведомость

8. Составить баланс и форму №2 на 1-е число следующего месяца, дать анализ изменения баланса за месяц

Исходные данныеРешение. Заполним вступительный баланс.

Бухгалтерский баланс на 01.01.2009, руб.Актив

Код показателя

На начало отчетного года

На конец отчетного периода

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

110

Основные средства

120

110000

Незавершенное строительство

130

Доходные вложения в материальные ценности

135

Долгосрочные финансовые вложения

140

Отложенные налоговые активы

145

Прочие внеоборотные активы

150

Итого по разделу I

190

110000

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

34560

в том числе:

сырье, материалы и другие аналогичные ценности

211

22000

животные на выращивании и откорме

212

затраты в незавершенном производстве

213

4200

готовая продукция и товары для перепродажи

214

8360

товары отгруженные

215

расходы будущих периодов

216

прочие запасы и затраты

217

Налог на добавленную стоимость по приобретенным ценностям

220

Дебиторская задолженность (платежи по которой ожидаются более

чем через 12 месяцев после

отчетной даты)

230

в том числе покупатели и заказчики

231

Дебиторская задолженность (платежи по которой ожидаются в

течение 12 месяцев после отчетной

даты)

240

12420

в том числе покупатели и заказчики

241

12420

Краткосрочные финансовые вложения

250

Денежные средства

260

48523

Прочие оборотные активы

270

723

Итого по разделу II

290

96226

БАЛАНС

300

206226

Пассив

Код показателя

На начало

отчетного периода

На конец отчетного периода

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

410

128000

Собственные акции, выкупленные у акционеров

411

Добавочный капитал

420

Резервный капитал

430

в том числе:

резервы, образованные в соответствии

с законодательством

431

резервы, образованные в соответствии

с учредительными документами

432

Нераспределенная прибыль (непокрытый убыток)

470

9910

Итого по разделу III

490

137910

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

510

Отложенные налоговые обязательства

515

Прочие долгосрочные обязательства

520

Итого по разделу IV

590

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

610

6000

Кредиторская задолженность

620

47816

в том числе:

поставщики и подрядчики

621

25000

задолженность перед персоналом организации

622

11200

задолженность перед государственными внебюджетными фондами

623

6150

задолженность по налогам и сборам

624

5466

прочие кредиторы

625

Задолженность перед участниками (учредителями)

по выплате доходов

630

Доходы будущих периодов

640

14500

Резервы предстоящих расходов

650

Прочие краткосрочные обязательства

660

Итого по разделу V

690

68316

БАЛАНС

700

206226

2. Откроем счета на первое января 2009 года.

|

СН: 150000 |

|

|

|

СН: 400000 |

|

СН: 22000 |

|

|

СН: 4200 |

|

|

СН: 8360 |

|

|

СН: 220 |

|

|

СН: 48303 |

|

|

|

СН: 25000 |

|

СН: 12420 |

|

|

|

СН: 6000 |

|

|

СН: 5466 |

|

|

СН: 6150 |

|

|

СН: 11200 |

|

СН: 723 |

|

|

|

СН: 128000 |

|

|

СН: 14500 |

|

|

СН: 9910 |

3. Заполним журнал хозяйственных операций

Журнал регистрации хозяйственных операций за январь 2009 г.

Дата

Содержание операции

Первичный документ

Сумма, руб.

Корреспонденция счетов

Дт

Кт

1

5

На расчетный счет зачислены:

Выписка с р/сч

а) краткосрочная ссуда банка

21500

51

66

б) штраф, полученный по договору поставки

1500

51

76/2

2

6

Перечислены с расчетного счета:

а) подоходный налог

п/п

13900

68

51

б) отчисления в соцстрах

п/п

4400

69

51

3

7

С расчетного счета оплачены коммерческие расходы

Выписка с р/сч

1150

44

51

4

8

На расчетный счет поступила выручка за реализованную продукцию

Выписка с р/сч

6300

51

62

5

8

Списано с расчетного счета:

Выписка с р/сч

а) поставщикам заполученные материалы

22500

60

51

б) за консультативные услуги аудиторской фирме

9000

76

51

6

11

С расчетного счета перечислены:

Выписка с р/сч

а) авансовые платежи по налогу на прибыль

1500

68

51

б) в погашение краткосрочной ссуды банка

1500

66

51

в) аванс поставщикам

1800

60

51

7

10

Перечислено в кассу с расчетного счета для выплаты зарплаты и на хозяйственные нужды

Чек, ПКО

12850

50

51

8

10

Выплачена зарплата за прошлый месяц

Платежная ведомость, РКО

Директору Ковалеву К.С.

4800

70

50

Начальнику цеха Иванову И.В.

3550

70

50

Рабочему Петрову С.С.

1450

70

50

Рабочему Тимофееву Т.М.

1320

70

50

9

10

Выдано в подотчет на командировки:

РКО

а) Иванову И.В. (начальнику цеха)

500

71/1

50

б) Ковалеву К.С. (директор)

1150

71/2

50

10

15

Акцептованы п/п поставщиков за поставленные ТМЦ

Приходные ордера

27500

10

60

11

16

Отпущены материалы:

Требования

а) на основное производство

14300

20

10/1

б) на обслуживание цеха

1500

25

10/1

в) на общехозяйственные нужды

600

26

10/1

12

16

Отпущено топливо:

а) на отопление офиса

4500

26

10/3

б) на основное производство

550

20

10/3

13

18

Введен в эксплуатацию компьютер (получен безвозмездно)

30000

01

98/2

14

20

Начислена амортизация основных средств

Разработочная таблица

а) оборудование цеха

400

20

02

б) основных средств общезаводского назначения

200

25

02

15

21

Начислена заработная плата за отчетный месяц

Табель, наряды

а) рабочим основного производства:

оклад рабочего Петрова С.С.

8000

20

70

оклад рабочего Тимофеева Т.М.

9000

20

70

б) общепроизводственному персоналу:

оклад начальника цеха Иванова И.В.

10000

25

70

в) общезаводскому персоналу:

оклад директора Ковалева К.С.

14000

26

70

16

21

Удержан НДФЛ

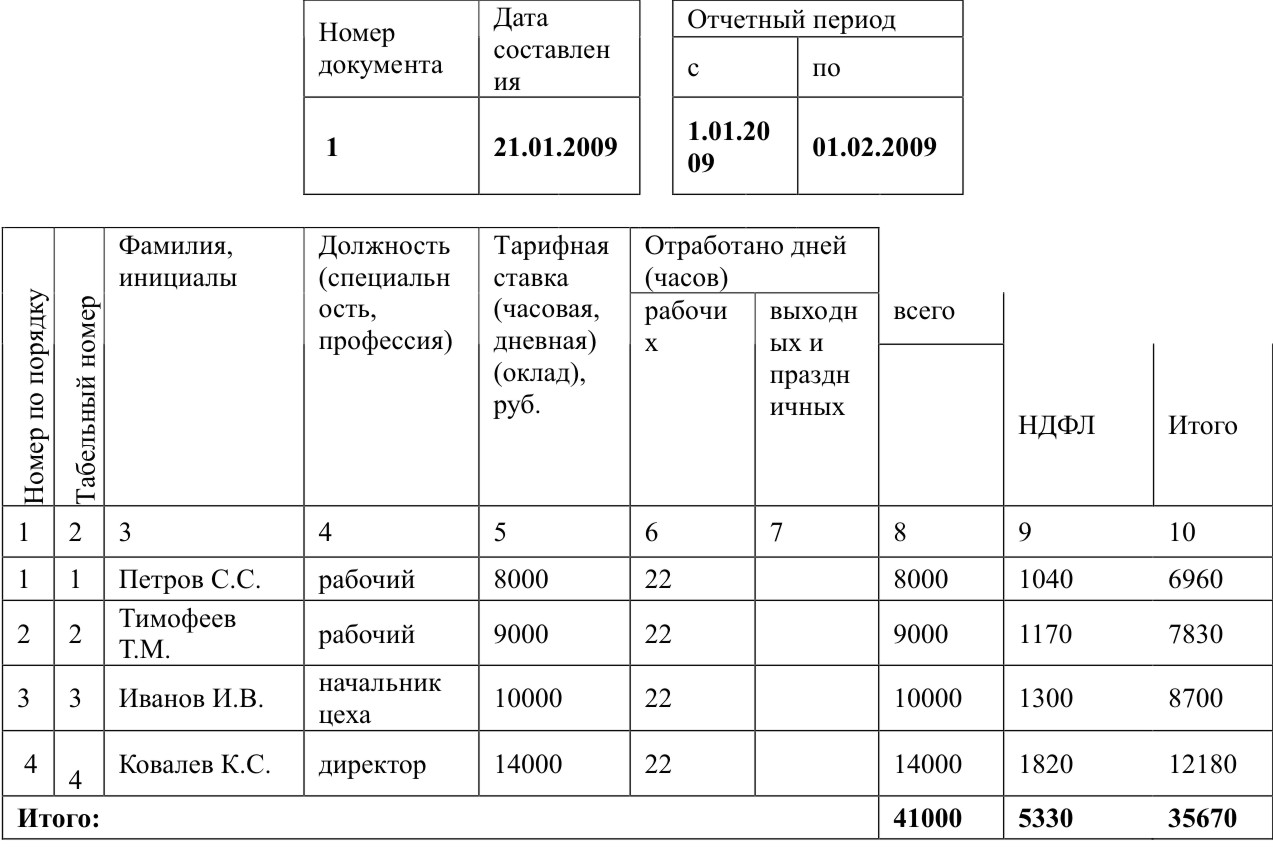

Расчетная ведомость

5330

70

68

17

23

Произведены отчисления на социальные нужды

а) рабочим основного производства

6052

20

69

б) общепроизводственному персоналу

3560

25

69

в) общезаводскому персоналу

4984

26

69

18

25

Утверждены авансовые отчеты

Авансовый отчет

начальника цеха Иванова И.В.

650

25

71/1

директора Ковалева В.С.

1300

26

71/2

19

30

Списываются общепроизводственные расходы

Бухгалтерская справка

15910

20

25

20

30

Списываются общехозяйственные расходы

Бухгалтерская справка

25384

20

26

21

30

Оприходована на склад готовая продукция по фактической себестоимости

Приемо-сдаточный акт

78796

43

20

(Незавершенное производство на конец месяца 5000)

22

30

Реализована готовая продукция со склада, покупателям предъявлен счет-фактура

Накладная на отпуск продукции

156000

62

90/1

23

30

Списываются коммерческие расходы в части реализованной продукции

Бухгалтерская справка

1150

90/2

44

24

30

Начислен НДС по реализованной продукции

23797

90/3

68

25

30

Списывается фактическая себестоимость реализованной продукции

Бухгалтерская справка

86500

90/2

43

26

30

Определен финансовый результат от реализации продукции

Бухгалтерская справка

44553

90/9

99

4. Отразим хозяйственные операции в учетных регистрах

Журнал-ордер №1 по счету 50 «Касса»п/п

Содержание операции

Кт счета 50 в Дт счетов

70

71

Итого об Кт

8

Выплачена заработная плата за прошлый месяц

11120

11120

9

Выдано в подотчет

1650

1650

Итого

11120

1650

12770

Журнал-ордер №2 по счету 51 «Расчетный счет»п/п

Содержание операции

Кт счета 51 в Дт счетов

68

69

60

76

66

50

Итого об Кт

2

Перечислен подоходный налог

13900

13900

2

Перечислены отчисления в соцстрах

4400

4400

5

Оплачены материалы

22500

22500

5

Оплачены аудиторские услуги

9000

9000

6

Перечислены авансовые платежи по налогу на прибыль

1500

1500

6

Погашена краткосрочная задолженность

1500

1500

6

Аванс поставщикам

1800

1800

7

Перечислено в кассу

12850

12850

Итого

15400

4400

24300

9000

1500

12850

67450

Журнал-ордер №7 по счету 71 «Расчеты с подотчетными лицами»п/п

Содержание операции

Кт счета 71 в Дт счетов

25

26

Итого об Кт

18

Утвержден авансовый отчет Иванова И.В.

650

650

18

Утвержден авансовый отчет Ковалева В.С.

1300

1300

650

1300

1950

5. Произведем расчет заработной платы по ведомости

РАСЧЕТНАЯ ВЕДОМОСТЬ

6. Подсчитаем обороты и конечные остатки по счетам.Счет № 01

Основные средства

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

150000

Операции за январь:

№

13

30000

№

Оборот за январь

30000

Остаток на 1 февраля 2009 г.

180000

0

Счет № 02

Амортизации основных средств

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

40000

Операции за январь:

№

14

600

№

Оборот за январь

600

Остаток на 1 февраля 2009 г.

40600

Счет № 10

Материалы

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

22000

Операции за январь:

№

10

27500

№

11

16400

№

12

5050

Оборот за январь

27500

21450

Остаток на 1 февраля 2009 г.

28050

0

Счет № 20

Основное производство

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

4200

Операции за январь:

№

11

14300

№

12

550

№

14

400

№

15

17000

№

17

6052

№

19

15910

№

20

25384

№

21

78796

Оборот за январь

79596

78796

Остаток на 1 февраля 2009 г.

5000

Счет № 25

Общепроизводственные расходы

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

0

Операции за январь:

№

11

1500

№

14

200

№

15

10000

№

17

3560

№

18

650

№

19

15910

Оборот за январь

15910

15910

Остаток на 1 февраля 2009 г.

Счет № 26

Общехозяйственные расходы

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

0

Операции за январь:

№

11

600

№

12

4500

№

15

14000

№

17

4984

№

18

1300

№

20

25384

Оборот за январь

25384

25384

Остаток на 1 февраля 2009 г.

Счет № 43

Готовая продукция

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

8360

Операции за январь:

№

21

78796

№

25

86500

Оборот за январь

78796

86500

Остаток на 1 февраля 2009 г.

656

Счет № 44

Расходы на продажу

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

Операции за январь:

№

3

1150

№

23

1150

Оборот за январь

1150

1150

Остаток на 1 февраля 2009 г.

0

Счет № 50

Касса

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

220

Операции за январь:

№

7

12850

№

8

11120

№

9

1650

Оборот за январь

12850

12770

Остаток на 1 февраля 2009 г.

300

Счет № 51

Расчетные счета

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

48303

Операции за январь:

№

1

23000

№

2

18300

№

3

1150

№

4

6300

№

5

31500

№

6

4800

№

7

12850

Оборот за январь

29300

68600

Остаток на 1 февраля 2009 г.

9003

Счет № 60

Расчеты с поставщиками и подрядчиками

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

25000

Операции за январь:

№

5

22500

№

6

1800

№

10

27500

Оборот за январь

24300

27500

Остаток на 1 февраля 2009 г.

28200

Счет № 62

Расчеты с покупателями и заказчиками

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

12420

Операции за январь:

№

4

6300

№

22

156000

№

Оборот за январь

156000

6300

Остаток на 1 февраля 2009 г.

162120

Счет № 66

Расчеты по краткосрочным кредитам и займам

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

6000

Операции за январь:

№

1

21500

№

6

1500

Оборот за январь

1500

21500

Остаток на 1 февраля 2009 г.

26000

Счет № 68

Расчеты по налогам и сборам

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

5466

Операции за январь:

№

2

13900

№

6

1500

№

16

5330

№

24

23797

Оборот за январь

15400

29127

Остаток на 1 февраля 2009 г.

19193

Счет № 69

Расчеты по социальному страхованию

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

6150

Операции за январь:

№

2

4400

№

17

14596

Оборот за январь

4400

14596

Остаток на 1 февраля 2009 г.

16346

Счет № 70

Расчеты с персоналом по оплате труда

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

11200

Операции за январь:

№

8

11120

№

15

41000

№

16

5330

Оборот за январь

16450

41000

Остаток на 1 февраля 2009 г.

3575

Счет № 71

Расчеты с подотчетными лицами

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

723

Операции за январь:

№

9

1650

№

18

1950

Оборот за январь

1650

1950

Остаток на 1 февраля 2009 г.

423

Счет № 76

Расчеты с разными дебиторами и кредиторами

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

Операции за январь:

№

1

1500

№

5

9000

Оборот за январь

9000

1500

Остаток на 1 февраля 2009 г.

7500

Счет № 80

Уставный капитал

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

128000

Операции за январь:

№

Оборот за январь

Остаток на 1 февраля 2009 г.

128000

Счет № 98

Доходы будущих периодов

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

14500

Операции за январь:

№

13

30000

Оборот за январь

30000

Остаток на 1 февраля 2009 г.

44500

Счет № 99

Прибыли и убытки

Сумма, руб.

Дебет

Кредит

Остаток на 1 января 2009 г.

9910

Операции за январь:

№

26

44553

Оборот за январь

44553

Остаток на 1 февраля 2009 г.

54463

7. Составим сальдово-оборотную ведомость по счетам.Счет

Сальдо на 01.01.2009

Оборот за январь 2009

Сальдо на 01.02.1009

Дт

Кт

Дт

Кт

Дт

Кт

01

150000

30000

0

180000

02

40000

0

600

40600

10

22000

27500

21450

28050

20

4200

79596

78796

5000

25

15910

15910

26

25384

25384

43

8360

78796

86500

656

44

1150

1150

50

220

12850

12770

300

51

48303

29300

68600

9003

60

25000

24300

27500

28200

62

12420

156000

6300

162120

66

6000

1500

21500

26000

68

5466

15400

29127

19193

69

6150

4400

14596

16346

70

11200

16450

41000

35750

71

723

1650

1950

423

76

9000

1500

7500

80

128000

0

0

128000

98

14500

0

30000

44500

99

9910

0

44553

54463

Итого

246226

246226

529186

529186

393052

393052

8. Составим баланс и отчет о прибылях и убытках на 1 февраля 2009 г.

Бухгалтерский баланс на 01.01.2009, руб.Актив

Код показателя

На начало отчетного года

На конец отчетного периода

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

110

Основные средства

120

110000

139400

Незавершенное строительство

130

Доходные вложения в материальные ценности

135

Долгосрочные финансовые вложения

140

Отложенные налоговые активы

145

Прочие внеоборотные активы

150

Итого по разделу I

190

110000

139400

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

34560

33706

в том числе:

сырье, материалы и другие аналогичные ценности

211

22000

28050

животные на выращивании и откорме

212

затраты в незавершенном производстве

213

4200

5000

готовая продукция и товары для перепродажи

214

8360

656

товары отгруженные

215

расходы будущих периодов

216

прочие запасы и затраты

217

Налог на добавленную стоимость по приобретенным ценностям

220

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

230

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

240

12420

162120

в том числе покупатели и заказчики

241

12420

162120

Краткосрочные финансовые вложения

250

Денежные средства

260

48523

9303

Прочие оборотные активы

270

723

7923

Итого по разделу II

290

96226

213052

БАЛАНС

300

206226

352452

Пассив

Код показателя

На начало

отчетного периода

На конец отчетного периода

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

410

128000

128000

Собственные акции, выкупленные у акционеров

411

Добавочный капитал

420

Резервный капитал

430

в том числе:

резервы, образованные в соответствии

с законодательством

431

резервы, образованные в соответствии

с учредительными документами

432

Нераспределенная прибыль (непокрытый убыток)

470

9910

54463

Итого по разделу III

490

137910

182463

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

510

Отложенные налоговые обязательства

515

Прочие долгосрочные обязательства

520

Итого по разделу IV

590

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

610

6000

26000

Кредиторская задолженность

620

47816

99489

в том числе:

поставщики и подрядчики

621

25000

28200

задолженность перед персоналом организации

622

11200

35750

задолженность перед государственными внебюджетными фондами

623

6150

16346

задолженность по налогам и сборам

624

5466

19193

прочие кредиторы

625

Задолженность перед участниками (учредителями) по выплате доходов

630

Доходы будущих периодов

640

14500

44500

Резервы предстоящих расходов

650

Прочие краткосрочные обязательства

660

Итого по разделу V

690

68316

169989

БАЛАНС

700

206226

352452

Отчет о прибылях и убытках за январь 2009 г.Показатель

За отчетный период

наименование

Код

I. Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога

010

132203

на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Себестоимость проданных товаров, продукции, работ, услуг

020

86500

Валовая прибыль

029

75403

Коммерческие расходы

030

1150

Управленческие расходы

040

Прибыль (убыток) от продаж

050

44553

Прочие доходы и расходы

Проценты к получению

060

Проценты к уплате

070

Доходы от участия в других организациях

080

Прочие операционные доходы

090

Прочие операционные расходы

100

Внереализационные доходы

120

Внереализационные расходы

130

Прибыль (убыток) до налогообложения

140

44553

Отложенные налоговые активы

141

Отложенные налоговые обязательства

142

Текущий налог на прибыль

150

1500

Чистая прибыль (убыток) отчетного периода

190

43053

По итогам месяца в балансе предприятия резко увеличилась сумма дебиторской задолженности. Возможно, предприятие предоставляет кредиты непроверенным покупателям. Из-за этого произошло уменьшение наиболее ликвидных активов - денежных средств, и предприятию даже пришлось брать краткосрочный кредит в банке. Как следствие, сумма кредиторской задолженности на конец месяца выросла значительно.

Если предприятие и даль будет проводить подобную политику, то это может привести с снижению платежеспособности и финансовой устойчивости организации.

Тема. УЧЕТ ОСНОВНЫХ СРЕДСТВ

Практическая работа № 1

Тема:

Учет основных средств

Цель практической работы:

Научиться оценивать и классифицировать основные средства.

Ожидаемый результат:

Формирование навыка учета наличия и движения, выбытия основных средств.

1. Решить задачи

Задача 1

Рассчитайте норматив включения расходов на ремонт основных средств для целей налогообложения и отразите расходы по ремонту лифтового оборудования бухгалтерами записями на счетах бухгалтерского учета.

Методические указания к решению ситуации. Используйте такие нормативные документы, как:

Вторая часть Налогового кодекса.

ПБУ 1/08 «Учетная политика организации».

Ситуация. В гостинице «Спортивная» произведен планово-предупредительный ремонт лифтового оборудования в январе 2002 г. на сумму 360 ООО руб., включая НДС. Восстановительная стоимость лифтового оборудована 200 0000 руб. Срок полезного использования - 6 лет. Ранее начисленная амортизация составляет 40%.

Задача 2

Определить корреспонденцию счетов по следующим хозяйственным операциям:Операция

Корреспондирующие счета

дебет

кредит

Поступление основных средств

1

Оприходованы основные средства, внесенные учредителями в счет вклада в уставный капитал

2

Оприходованы приобретенные основные средства

3

Принятые безвозмездно поступившие основные средства

4

Осуществлена дооценка основных средств

5

Осуществлена уценка основных средств

6

Оприходованы выявленные при инвентаризации не учтенные основные средства

7

Принят в эксплуатацию законченный строительством объект

Начисление амортизации основных средств

8

Начислена амортизация по основным средствам, используемым в основном и вспомогательном производством

9

Начислена амортизация по основным средствам, используемым в строительных работах

Ремонт основных средств

10

Отпущенные материалы на работные работы

11

Отраженны расходы по ремонту основных средств, выполненному ремонтным цехам

12

Списываются затраты ремонтного цеха по выполненным ремонтным работам

13

Акцептован счет подрядчика за выполненные ремонтные работы

14

Начислен НДС по счету подрядчика

15

Создан резервный фонд на осуществление ремонтных работ

16

Отражены расходы по ремонту при создании ремонтного фонда

17

Отражены расходы по ремонту основных средств

Выбытие основных средств

18

Списана с баланса стоимость основных средств

19

Списана сумма амортизации

20

Оприходованы материалы от ликвидации основных средств

21

Поступила выручка от реализации основных средств

22

Начислен НДС на сумму выручки от реализации

Задача 3

Установить корреспонденцию счетов по операциям учета основных средств на предприятии ООО «Эверест».

Решение

Таблица 1. Корреспонденция счетов по приобретению

основных средств в ООО «Эверест», в руб.Содержание

операции

Дебет

Кредит

Сумма

Перечислена автосалону стоимость автомобиля

60

51

1416000

Отражена стоимость автомобиля по договору купли-продажи

08

60

1200000

Отражена сумма НДС со стоимости автомобиля

19

60

216000

Отражена сумма уплаченных пошлин в ГИБДД

76

51

600

Включена в стоимость автомобиля сумма уплаченных пошлин

08

76

600

Оплачена аптечка и огнетушитель

60

51

3000

Включено в первоначальную стоимость автомобиля стоимость аптечки и огнетушителя

08

60

3000

Выданы деньги на командировку

71

50

7000

Включены в стоимость автомобиля командировочные расходы

08

71

7000

Объект основных средств введен в эксплуатацию

01

08

1210600

Принят к вычету НДС по расходам на приобретение основного средства

68

19

216000

Таблица 2 . Корреспонденция счетов по операциям,

связанным с капитальным ремонтом автомобиля в ООО «Эверест», в руб.Содержание операции

Дебет

Кредит

Сумма

Оприходованы новые запасные части к автомобилю

10

60

80000

Отражен НДС по новым запчастям к автомобилю

19

60

14400

Принят к вычету НДС по покупке новых запчастей

68

19

14400

Отражены суммы, уплаченные поставщику за новые запасные части

60

51

94400

Списана стоимость запасных частей, установленных на автомобиль

26

10

80000

Отражены затраты, связанные с ремонтом автомобиля

26

70

5000

Оприходованы старые запасные части

10

91

20000

Тема. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Практическая работа № 1

Тема:

Учет нематериальных активов

Цель практической работы:

Научится оценивать и классифицировать нематериальные активы.

Ожидаемый результат:

Формирование навыка составления корреспонденции счетов по учету нематериальных активов.

1. Решить задачи

Задача 1

Перечислите условия, выполнение которых необходимо для включения приобретенных объектов в состав нематериальных активов.

Перечислите состав нематериальных активов организации любой организационно-правовой формы и сферы деятельности.

Определите, подлежит ли приобретенный актив включению в состав нематериальных активов.

Укажите источники покрытия затрат, понесенных организацией при приобретении объекта.

Методические указания к решению ситуации. При решении ситуации необходимо руководствоваться такими законодательно - правовыми актами, как:

1. Гражданский кодекс РФ, ст. 138.

2. Закон РФ «О правовой охране программ для электронных вычислительных машин и баз данных» от 23.09.92 № 3523-1.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (приказ Минфина РФ от 29.07.98 № 34-н).

4. ПБУ 14/2000 «Учет нематериальных активов» (приказ Минфина РФ от 16.10.2000 № 91-н).

5. Налоговый кодекс РФ, глава 25 «Налог на прибыль организации».

6. ПБУ 10/99 «Расходы организации».

Задача 2

Перечислите фактические расходы, включаемые в первоначальную стоимость нематериальных активов, приобретаемых за плату.

Отразите фактические расходы по приобретению нематериальных активов за плату на счетах бухгалтерского учета и поставьте приобретенный объект на учет.

Назовите условия, выполнение которых необходимо для предъявления к возмещению НДС бюджету по операциям, связанным с приобретением нематериальных активов.

Заполните карточку аналитического учета ф. № НМА-1.

Методические указания к решению ситуации при решении ситуации необходимо руководствоваться такими законодательно - нормативными актами, как:

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (приказ Минфина РФ от 29.07.98 № 34-н).

2. ПБУ 14/2000 «Учет нематериальных активов» (приказ МинФина РФ от 16.10.2000 № 91-,н).

3. Патентный закон РФ от 23.09.92 № 3517-1.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (приказ Минфина РФ °т31.10.2000 № 94н).

5. Налоговый кодекс РФ, ст. 172.

Ситуация. В соответствии с договором № 32 от 06.10 г.об уступке патента стоимость приобретенного права составила 10000 руб., НДС - 2000 руб. Патентная пошлина за регистрацию договора об уступке патента составила 400 руб. и получено свидетельство о регистрации от 16.10. г. № 00100. Суммы по договору об уступке патента и патентная пошлина уплачены полностью с расчетного счета организации.

Патент принят на учет 16.10. г. за инвентарным номером 10 на основании акта приемки-передачи, открыта карточка аналитического учета. Срок полезного использования патента 10 лет.

Задача 3

Определить корреспонденцию счетов по следующим хозяйственным операциям:Операция

Корреспондирующие счета

дебет

кредит

1

Оприходованы нематериальные активы, внесенные учредителями в счет вклада уставный капитал

2

Полученные безвозмездно нематериальные активы

3

Приобретены нематериальные активы

4

Сумма НДС по приобретенным нематериальным активам

5

Оприходованы нематериальные активы

6

Оплачены приобретенные нематериальные активы

7

Списывается НДС по оприходованным нематериальным активам

8

Начислена амортизация по нематериальным активам производственного назначения

9

Реализованы нематериальные активы:

на основную стоимость

на сумму амортизации

10

Переданы нематериальные активы в счет вклада в уставный капиталы других организации:

на остаточную стоимость

на сумму амортизации

11

Переданы безвозмездно нематериальные активы:

на остаточную стоимость

на сумму амортизации

Тема. СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Практическая работа № 1

Тема:

Способы начисления амортизации

Цель практической работы:

Научиться рассчитывать сумму амортизационных отчислений и норму амортизационных отчислений для различных типов производства.

Ожидаемый результат:

Формирование навыков расчета амортизационных отчислений.

1. Решить задачи

Задача 1

Предприятием приобретен объект основных средств первоначальной стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Необходимо рассчитать годовую сумму амортизационных отчислений и годовую норму амортизационных отчислений четырьмя способами.

Решение: 1 способ - линейный. В течение 5 лет эксплуатация объекта должны быть накоплены средства, достаточные для замены приобретенного объекта, т.е. 120 тыс. руб. Следовательно, ежегодно необходимо «откладывать» 120 : 5 = 24 тыс. руб., что составляет (24 : 120) х 100 = 20%.

Также значения можно получить иначе, если всю начисленную за 5 лет амортизацию принять за 100% то годовая норма амортизационных отчислений составляет 100 : 5 = 20%, а годовая сумма амортизации (120 х 20) : 100 = 24 тыс. руб.

2 способ - способ уменьшаемого остатка. При использовании способа уменьшаемого остатка расчет амортизационных отчислений можно оформить в виде таблицы:Годы начисления амортизации

Стоимость объекта на начало года, тыс. руб.

Норма амортизационных отчислений, %

Начисленная сумма амортизации за данный год, тыс. руб.

(гр2 х 40% :100%)

Остаточная стоимость объекта на конец года, тыс. руб.

(гр2 - гр4)

1-й

120,00

40

48,00

72,00

2-й

72,00

40

28,80

43,20

3-й

43,20

40

17,28

25,92

4-й

25,92

40

10,37

15,55

5-й

15,55

х

15,55

0

3 способ - способ списания стоимости по сумме чисел лет срока полезного использования. При начислении амортизации способом списания стоимости по сумме чисел лет срока полезного использования рассчитаем сумму чисел лет сроком службы в начале каждого года эксплуатации, рассуждая при этом следующим образом: в начале эксплуатации срок службы 5 лет (это первое слагаемое); через год - срок службы составит 4 года (это второе слагаемое) и т. д., а всего: 5+4+3+2+1=15.

Рассчитаем для каждого года норму амортизационных отчислений на полное восстановление, для чего разделим соответствующий срок службы на сумму чисел лет и выразим это отношение в процентах.

Для первого года норма составит: 5 : 15 х 100 = 33,33%;

Для второго: 4 : 15 х 100 = 26,67%; и т.д.

Рассчитаем годовые суммы амортизационных отчисление на полное восстановление:

Для первого года - 120 х 33,33 : 100 = 40,00 тыс. руб.

Для второго года - 120 х 26,67 : 100 = 32,00 тыс. руб. и т.д.

Годы начисления амортизации

Балансовая стоимость объекта, тыс. руб.

Норма амортизационных отчислений, %

Начисленная сумма амортизации за данный год, тыс. руб. (гр2 х гр3 : 100)

1-й

120,00

5:15х100=33,33

40,00

2-й

120,00

4:15х100=26,67

32,00

3-й

120,00

3:15х100=20,00

24,00

4-й

120,00

2:15х100=13,33

16,00

5-й

120,00

1:15х100=6,67

8,00

4 способ - способ списания стоимости пропорционально объему продукции. При способе списания стоимости объекта основных средств пропорционально объему продукции начисление амортизации исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) на весь срок полезного использования объекта основных средств.

Начисление амортизации способ списания стоимости пропорционально объему продукции.

Предприятием приобретен автомобиль стоимостью 120 тыс. руб. Нормативный срок службы установлен исходя из предполагаемого пробега 300 тыс. км. За отчетный период пробег составил 50 тыс. км. Необходимо амортизацию способом списания стоимости пропорционально объему продукцию

Решение: Сумма амортизации на полное восстановление в размере 120 тыс. руб. соответствует пробегу 300 тыс. км., следовательно, пробегу в 50 тыс. км. Соответствует сумма (300 : 50), в 6 раз меньше, т.е. 120 : 6 = 20 тыс. руб.

Тема. УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ

ЗАПАСОВ

Практическая работа № 1

Тема:

Учет материально-производственных запасов

Цель практической работы:

Научиться оценивать и классифицировать материально-производственные запасы предприятия.

Ожидаемый результат:

Формирование навыков составления бухгалтерских проводок по учету материалов.

1. Решить задачи

Задача 1

На начало месяца фактическая себестоимость складских запасов основных материалов составила 101 тысячу рублей. Стоимость всех видов материалов по средним покупным ценам составила 100 тысяч рублей, в том числе: сахара 3500 руб., соли - 1500 руб., прочих основных материалов - 95 тысяч рублей, транспортно-заготовительные расходы по основным материалам составили 1000рублей. Сумма НДС по основным материалам на начало месяца составила 15 тыс. руб.

Для определения сумм транспортно-заготовительных расходов, списываемых на основное производство (пятая операция в следующей далее таблице), находим отношение этих расходов к стоимости материалов по средним покупным ценам и найденное отношение умножаем на стоимость израсходованных материалов по средним покупным ценам: (1000+5000) х 100 / 100000+200000 = 2%

2% х 180000 = 3600 руб.

2% х 10000 = 200 руб. (см. соответствующие данные таблицы)

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ МАТЕРИАЛОВОперации

Сумма, руб.

Корреспондирующие счета

Дебет

Кредит

1

Акцептованы платежные требования поставщиков аз поступившие основные материалы по средним покупным ценам (без НДС) в т.ч.:

- сахар

7000

- соль

3000

- прочие основные материалы

190000

Итого

200000

10

60

НДС по материалам

20000

19

60

2

Начислено автобазе за доставку:

- сахара

150

- соли

2000

- прочих материалов

2850

Итого

5000

10

60

НДС по транспортным услугам

1000

19

60

3

Списываются по средним покупным ценам отпущенные со склада основному производству:

- сахар

7000

- соль

1500

- прочие основные материалы

171500

Итого

180000

20

10

4

Списываются по средним покупным ценам отпущенные со склада вспомогательным производствам:

- соль

1500

- прочие основные материалы

8500

Итого

10000

23

10

5

Списываются транспортно-заготовительные расходы, относящиеся к израсходованным материалам:

- на основное производство

3600

- на вспомогательные производства

200

20

10

Итого

3800

23

10

6

Оплачено с расчетного счета поставщикам

226000

60

51

7

Списывается НДС по приобретенным материалам

21000

68

19

Задача 2

Установить корреспонденцию счетов по учету производственных запасов по следующим хозяйственным операциям:п/п

Операции

Корреспондирующие счета

дебет

кредит

1. Учет производственных запасов по фактической себестоимости приобретения

1

Оприходованы производственные запасы, поступившие от поставщика

2

Отражена сумма НДС по поступившим ценностям

3

Оплачена задолженность поставщикам

4

Списана сумма НДС по оплаченным ценностям

5

Отражены расходы по заготовке производственных запасов

6

Оприходованы материалы, полученные от ликвидации основных средств

7

Получены безвозмездно от других организаций материальные ценности

8

Списаны по плановой себестоимости материалы, отпущенные на нужды основного производства

9

Проданы материалы

10

Списана сумма НДС, приходящаяся на проданные материалы

11

Списаны по окончании месяца отклонения фактической себестоимости материалов от их плановой себестоимости по использованным материалам

2. Учет производственных запасов по учетным ценам

12

Акцептованы счета поставщиков за приобретенные производственные запасы

13

Отражена сумма НДС по производственным запасам

14

Оприходованы производственные запасы по учетным ценам

15

Списаны отклонения фактической себестоимости от твердой учетной цены по поступившим материалам

16

Списаны по окончании месяца отклонения фактической себестоимости материалов от твердых учетных цен по использованным материалам

Тема. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ ПРОДАЖИ

Практическая работа № 1

Тема:Учет готовой продукции и ее продажи

Цель практической работы:

Научиться оценивать и классифицировать готовую продукцию предприятия, определять метод учета продажи готовой продукции.

Ожидаемый результат:

Формирование навыков составления корреспонденции счетов по учету готовой и реализованной продукции.

1. Решить задачи

Задача 1

Определить отклонение фактической производственной себестоимости от плановой и распределить его на отгруженную продукцию и остатки готовой продукции на складе по следующим данным:п/п

Показатель

По плановой себестоимости

По фактической себестоимости

Отклонение (+,-)

1

Остаток готовой продукции на начало месяца

300000

306000

+6000

2

Поступило из производства

2700000

2724000

+24000

3

Итого

3000000

3030000

+30000

4

Отношение отклонений фактической себестоимости от плановой, в % (гр.5,стр.3 : гр.3, стр.3)

Х

Х

1,0

5

Отгружено готовой продукции

2500000

2525000

+25000

6

Остаток готовой продукции на конец месяца

500000

505000

+5000

Умножением стоимости отгруженной продукции и стоимости её остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию (2500000 х 1 : 100 = 25000; 2500000 + 25000 = 2525000)

500000 х 1 : 100 = 5000; 500000 = 5000 = 505000

Задача 2