- Учителю

- Семинарское по дисциплине Контроль и ревизия на тему Ревизия использования трудовых ресурсов и расчетов с рабочими и служащими

Семинарское по дисциплине Контроль и ревизия на тему Ревизия использования трудовых ресурсов и расчетов с рабочими и служащими

Горловский автотранспортный техникум

Государственного высшего учебного заведения

"Донецкий национальный технический университет"

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

открытого занятия по дисциплине

"Контроль и ревизия"

по теме: "Ревизия использования трудовых ресурсов и расчетов

с рабочими и служащими "

специальность 38.02.06 "Финансы ", 38.02.01 " Экономика

бухгалтерский учет ( по отраслям ) "

2016

Методическая разработка открытого занятия по дисциплине "Контроль и ревизия"по теме: "Ревизия использования трудовых ресурсов и расчетов

с рабочими и служащими "специальность 38.02.06 "Финансы ", 38.02.01

" Экономика бухгалтерский учет ( по отраслям ) "

Подготовила: Чубовская Н.А, преподаватель-методист ГАТТ ГВУЗ «ДонНТУ», специалист высшей категории

Рецензенты: 1. Цыба О.Ю.-.заместитель директора по учебной работе

ГПО «Горловский колледж промышленных технологий и экономики»,

специалист высшей категории

2. Ярынкина Н.А.- методист Горловского автотранспортного техникума

ГВУЗ « Донецкий национальный технический университет», специа-

лист высшей категории

Рассмотрена и одобрена

на заседании цикловой комиссии

экономических дисциплин

Протокол № 7 от 17.02.2016

Председатель ц/к __________Чубовская Н.А.

Содержание

Предисловие …………………………………………………4

План занятия…………………………………………………6

Приложения………………………………………………….13

Література……………………………………………………45

Предисловие

Семинарское занятие направлено на развитие самостоятельности студентов, совершенствование и углубление знаний, призвано развивать навыки и умения пользоваться справочной литературой.

При проведении семинарских занятий студент должен продемонстрировать теоретические знания и практические навыки решения ситуационных задач по дисциплине "Контроль и ревизия".

Схема проведения семинарского занятия:

-

экспресс-опрос по определению основных понятий темы;

-

проведения тестирования с целью определения уровня подготовленности студентов к семинарскому занятию;

-

устного решения ситуационных упражнений;

-

ролевое разыгрывание при решении производственного задания.

К проблемным относятся ситуации, при решении которых студент осознает, что для решения теоретического или практического задания ему не хватает определенных знаний. Это является главным стимулом для ак-тивной познавательной деятельности, побуждает студента сконцентриро-вать свои умственные смособности и практические навыки для решения конкретной ситуации.

Как это часто происходит в реальной деятельности, ревизору необ-ходимо разобраться в выявленных фактах, определить, как разрешить си-туацию и есть ли в этом необходимость.

После ответа на подобные вопросы ревизору понятно, что необходи-мо проверять для принятия решения, как описать факты в акте ревизии, сформулировать выводы и предложения.

Умение правильно поставить вопрос и решить задачу - одна из важных качеств ревизора. Именно на выработку такого умения направлено приме-нения в ходе проведения семинарского занятия ситуационных задач. Их описание должно поставить студента перед необходимостью самос-тоятельно определять что дано, что необходимо установить, какими нормативными актами при этом будет руководствоваться.

Таким образом, цель проведения семинарского занятия - привлечь студентов к самостоятельной активной познавательной деятельности поискового характера, создать лучшие условия для формирования у студента таких крайне необходимых качеств личности, как познава-тельный интерес, творческая активность и самостоятельность в принятии решений. Достигается это путем искусственного создания в процессе обучения проблемных ситуаций и формирование учебных проблем.

План семинарского занятия № 2

Дисциплина: "Контроль и ревизия"

Преподаватель: Чубовская Наталья Александровна

Группа: 3ФБ

Дата: 04.05.2016

Тема занятия: "Ревизия использования трудовых ресурсов и расчетов с рабочими и служащими"

Вид занятия: семинар

Продолжительность: 80 мин.

Тип семинара: практикум

Форма и методы

проведения

занятия : экспресс-опрос, тестирование, устное решение ситуационных упражнений при помощи аудиовизуального комплекса, ролевое разыгрывание при решении производственного задания

Цель:

методическая: показать методику проведения семинарского занятия с элементами интерактивных технологий

учебная: систематизировать и обобщить знания студентов, полученные при изучении темы: "Ревизия использования трудових ресурсов и расчетов с рабочими и служащими"; приобрести навыки самостоятельной работы и практического применения знаний в условиях, близких к реальным

воспитательная: привлечь студентов к самостоятельной активной познавательной деятельности поискового характера; создать лучшие условия для формирования у студентов необходимых качеств личности как познавательный интерес, творческая активность и самостоятельность в принятии решений .

Междисциплинарные связи:

обеспечены: "Экономика организаций", "Бухгалтерский учет"

обеспечивающие: "Аудит "

Методическое

обеспечение: инструктивно-справочный материал для выполнения производственного задания

Литература:

основная: Ф.Ф. Бутинец, С.В. Бардаш "Контроль и ревизия "Житомир 2006 г .;

С.В. Бардаш, В.А.Дерий "Контроль и ревизия ".Практикум. Житомир 2005 г .;

Н.С. Витвицкая,

О.Е. Кузьминская "Контроль и ревизия" Киев 2004 г .;

дополнительная: Б.Ф.Усач "Контроль и ревизия" Киев 2008г.

Технические средства

обучения: компьютерный аудиовизуальный комплекс, ЭВМ

Содержание и ход занятия:

1. Проблемно - дисциплинная фаза.

1.1 Установочно-мотивационный этап

Цель: формирование внутренней мотивации содержательно - спроектированной учебно-развивающей деятельности преподавателя и студентов (организационно-вступительная часть).

-

Содержание: психологический настрой студентов на производительную работу.

Форма: взаимное приветствие преподавателя и студентов, отметка отсутствующих, проверка готовности студентов и аудитории к занятию.

-

Содержание: осознание студентами темы занятия, его мотивации, междисциплинарных связей, ознакомление со схемой проведения занятия (приложение А).

-

Форма: вступительное слово преподавателя.

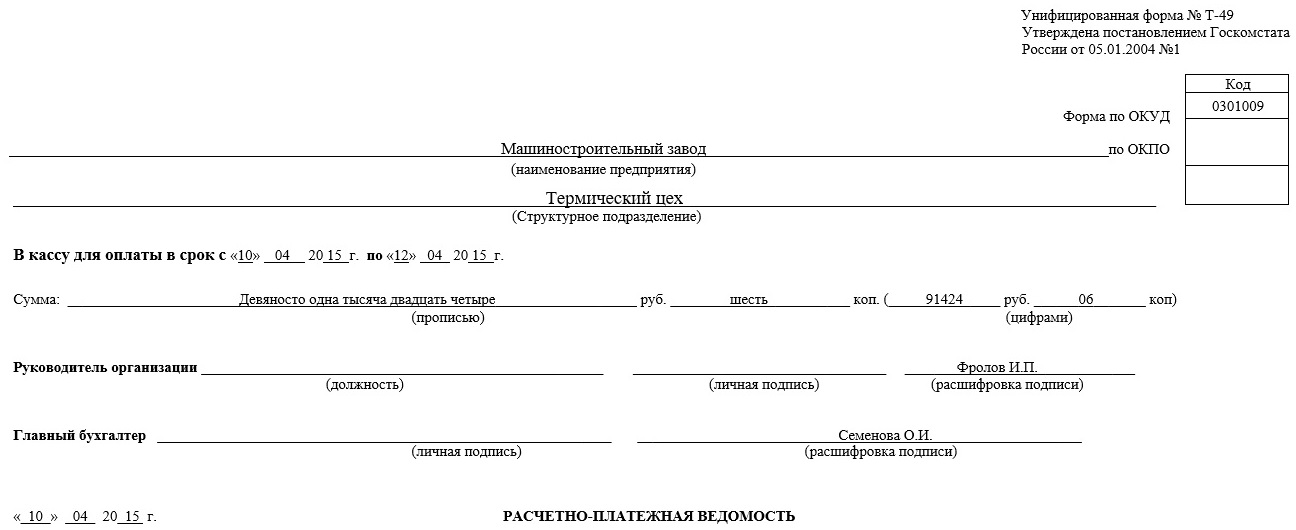

Тема "Ревизия использования трудовых ресурсов и расчетов с рабо -чими и служащими "- очень важная и актуальная, потому что в рыночных условиях хозяйствования поставлена задача дальнейшей активизации социальной политики, обеспечения обоснованной дифференциации в оплате труда. В связи с этим оплата труда должна быть, поставлена в зависимость от вклада каждого работника в конечные результаты труда. Правильная организация контроля за расходованием средств по оплате труда является одной из важных задач ревизии. Действенный контроль за использованмем трудовых ресурсов и средств по оплате труда в значительной степени способствует росту производительности труда, укреплению трудовой дисциплины и эффективному применению установленной системы оплаты труда.

1.1.3. Содержание : обобщение и систематизация основных теоретических вопросов.

Форма : актуализация опорных знаний происходит с помощью компью-

терного аудиовизуального комплекса и состоит из:

- фронтального (экспресс) опроса - приложение Б;

- тестового опроса - приложение В;

- устного решения ситуационных упражнений - приложение Д;

- краткого анализа опроса.

2 . Преобразующая фаза.

2.1 Адаптивно-преобразующий этап.

Цель: применения знаний, умений и норм деятельности.

Содержание: творческий перенос знаний в новые условия деятельности.

Форма: ролевое разыгрывание при решении производственного задания.

Процесс включает этапы, которые реализуются в следующей последовательности.

2.1.1 Первый этап - подготовительный.

Цель: восприятие и осознание методики проведения ролевого разыгрывания.

Форма: объяснение.

Согласно плану работы Донецкого КРУ 27.04.2016 года проводится аттестация штатных контролеров - ревизоров по вопросам проведения ревизии использования трудовых ресурсов и расчетов с работниками и служащими.

Согласно распоряжению Донецкого КРУ №11 от 07.04.2016 года аттестоваться будут штатные контролеры - ревизоры городов Донецк и Горловка (приложение Ж).

На предыдущем занятии произошло разделение участников роле-вого разыгрывания с учетом социометрии (приложение С) и ознакомление с ролевыми инструкциями и функциональными обязанностями (приложения К, Л).

Руководство игрой осуществляет арбитраж в составе преподава-теля и студента, которые выполняют функции начальника КРУ и его замес-тителя. Арбитраж разъясняет функции участников и систему стимулирова-ния (приложение Н).

Второй этап - решение производственного задания.

Цель : развитие поисковой активности и самостоятельности студентов - выполнение ревизионных процедур.

2.1.2.1 Бригадам контролеров - ревизоров предлагаются первичные документы по учету рабочего времени, начисления заработной платы и удержания из нее у работников термического цеха машиностроительного завода (приложение П).

2.1.2.2 Бригадам контролеров - ревизоров необходимо проверить правильность:

- ведение табеля учета рабочего времени;

- начисления заработной платы;

- начисления оплаты за отпуск;

- пособия по временной нетрудоспособности;

- удержаний из заработной платы .

2.1.2.3 Выявленные отклонения занести в группировочный журнал ревизора (приложение Р).

2.1.2. 4 Обсуждение результатов проверки (контролеры - ревизоры принимают участие в взаимоопросе).

2.1.2.5 Контролеры - ревизоры работают над мероприятиями по улучшению организации контроля за использованием трудовых ресурсов и учета рабочего времени, о которых они будут докладывать во время подве-дения итогов аттестации арбитражем (приложение С).

2.2. Системно-обобщающий этап.

Цель : формирование целостной системы знаний.

Содержание : творческая оценка уровня овладения знаниями.

Форма: доклады арбитража.

Арбитраж в течение проведения занятия следит за работой

членов каждой бригады, составляют отчеты по оценке как бригад, так и каждого из них члена (приложение Т).

2.3 Итоги занятия.

Преподаватель комментирует работу студентов, определяет сильные и слабые стороны, выставляет оценки.

2.4. Домашнее задание.

2.4.1 Повторить тему "Ревизия использования трудовых ресурсов и расчетов с рабочими и служащими".

2.5 "Дебрифинг" - авторская методика преподавания. Вместе со студентами рассматриваются вопросы:

- Чему вы научились на этом занятии?

- Что вам понравилось, а что нет? Почему?

- Все ли получили желаемые результаты?

- Если нет, то объясните почему.

Оценивание знаний студентов

по итогам проведения семинарского занятия по теме:

"Ревизия использования трудовых ресурсов и расчетов с

рабочими и служащими "

3.0.

Обсуждение результатов проверки

(Взаимоопрос)

1(каждый правильный ответ)

2.2.

Разработка мероприятий по улучшению контроля за использованием трудовых ресурсов и учета рабочего времени

2

Количество набранных баллов: Оценка :

25 - 20 " отлично "

19 - 15 " хорошо "

14 - 5 " удовлетворительно "

меньше 5 " неудовлетворительно "

Приложения к семинарскому занятию по теме: "Ревизия

использования трудовых ресурсов и расчетов с рабочими и

служащими "

Приложение А

Блок схема семинарского занятия по теме: "Ревизия использования

трудовых ресурсов и расчетов с рабочими и служащими "

Активация опорных знаний

с помощью аудиовизуального комплекса:

- экспресс опроса;

- тестовое опроса;

- устное решение упражнений;

- анализ опроса

Адаптивно- преобразующий этап:

- разъяснение содержания производственной ситуации;

- обеспечение раздаточным материалом.

Решение производственной ситуации:

-проверка правильности начисления з / п

- больничных;

- отпускных;

- занесение

выявленных нарушений в журнал.

-выбор мероприятий по улучшению организации контроля за использованием трудовых ресурсов и средств;

-доклады руководителей

ревизионных бригад.

Приложение Б

Вопросы фронтального (экспресс) опроса

Вопрос 1. Какие Вы знаете объекты контроля и ревизии трудовых ресурсов и фонда оплаты труда?

Ответ: трудовые ресурсы, их регулирование и использование; система оплаты труда; состояние трудовой дисциплины и соблюдения трудового законодательства; первичная документация по учету оплаты труда и заработной платы; бухгалтерский учет труда и его оплаты.

Вопрос 2. Какие существуют источники информации контроля и ревизии трудовых ресурсов и фонда оплаты труда?

Ответ: трудовое законодательство, Законодательные акты о пред-принимательстве и предприятия; нормативно-законодательная информация о труде и заработной платы; нормативно - справочная информация о труде и заработной платы; первичная документация по учету .

Вопрос 3. Какие методические приемы контроля использует ревизор при

осуществление контроля и ревизии трудовых ресурсов и фонда оплаты труда?

Ответ: логическая проверка, нормативно-правовая проверка, встречная проверка, взаимный контроль операций и документов, технико-экономи-ческие расчеты, экспертизы различных видов.

Вопрос 4. Какие документы относятся к учетной информации, исполь-зуемых при контроле трудовых ресурсов и ревизии по оплате труда?

Ответ: приказы (о приеме и увольнении с работы, перевод на другую работу и предоставление отпусков), личные карточки, табели учета использования рабочего времени и расчета заработной платы, расчетно - платежная ведомость, наряды на выполнение работ и их оплату, марш-рутные карты, сведения аналитического и синтетического учета по счетам 66 «Расчеты по оплате труда».

Вопрос 5. Какой показатель свидетельствует об ухудшении результатов работы, снижении производительности труда?

Ответ: это показатель текучести кадров, который характеризуется коэ-ффициентом, равным отношению численности работников уволенных по собственному желанию, за прогулы и другие правонарушения в ревизи-онном периоде к среднесписочной численности за этот период.

Вопрос 6. Каким коэффициентом определяется степень использования рабочего времени?

Ответ: это коэффициент, равный отношению числа фактически отра-ботанных человеко-дней к максимально - возможному фонду рабочего времени за ревизуемый период.

Вопрос 7. Что проверяется по данным кредитового сальдо счета 66

«Расчеты по оплате труда»?

Ответ: по данным кредитового сальдо счета 66 «Расчеты по оплате труда» проверяется сумму задолженности предприятия работникам по начисленной, но не выданной заработной платы.

Вопрос 8. Каким образом ревизор может выявить факты неправильного начисления заработной платы?

Ответ: факты неправильного начисления заработной платы можно обна-ружить путем сравнения первичных документов по учету производства продукции за отдельные дни с данными табельного учета и показателями учета личного состава работников предприятия в отделе кадров.

Вопрос 9. Какой прием использует ревизор при проверке правильности начисления отпускных рабочим и служащим?

Ответ: это технико-экономические расчеты: расчет происходит путем деления суммы заработка за последние 12 месяцев (исключая праздичные и нерабочие дни), затем полученный результат ревизор умножает на количество календарных дней отпуска.

Вопрос 10. Что должен знать ревизор при проверке правильности начисления выплат в связи с временной нетрудоспособностью работников?

Ответ: при проверке правильности начисления выплат в связи с временной нетрудоспособностью ревизор должен знать, что их рассчитывают, исходя из общего стажа работы : до 5 лет- 60%, от 5 до 8 лет - 80%, а выше 8 лет 100% зароботной платы работника.

Приложение В

Тестовый контроль знаний

по теме "Ревизия использования трудовых ресурсов и расчетов с

рабочими и служащими "Вопросы

Варианты ответов

1. С помощью какого документа

ревизор проанализирует численный состав работников:

1. тарифные ставки;

2. тарифные сетки;

3. штатное расписание.

2. В минимальную заработную платуне

включаются:

1. доплаты, надбавки;

2. доплата по совместительству;

З. доплата за сверхурочное время.

З. Контролер-ревизор может проверить правильность составления корреспон-денции счетов при выплате одноразовой материальной помощи работнику предприятия:

1. Д - т 949 К-т 30

2. Д - т 66 К-т 30

3. Д - т 48 К-т 30

4. Какую процедуру должен выполнить контролер ревизор, чтобы убедиться в эффективности внутреннего контроля за правильностью расчетов по оплате труда:

-

изучение приказов относительно состояния трудовой дисциплины;

-

наблюдение за рас по-рядком рабочего дня работников;

-

формальную и арифметическую проверку платежных ведомостей.

5. На основании какого первичного документа можно выявить количество отработанных в месяце дней работниками предприятия:

-

расчетная ведомость;

-

платежная ведомость;

-

табель рабочего времени.

Вопросы

Варианты ответов

6. Для того, чтобы проверить, своевременно ли работники появляются на рабочем месте и оставляют его необходимо:

-

провести контрольный хронометраж;

-

провести опрос работников;

-

осуществить аттестацию работников.

7. Удержания из заработной платы

МОЛ суммы выявленной недостачи отражается бухгал-терской записью:

1. Д -т 66 К-т 372;

2. Д -т 66 К-т 301;

З. Д -т 66 К-т 947.

8. Контролер-ревизор должен

проверить правильность состав-ления корреспонденции при отчислении сумм в резерв пред-стоящих платежей для начисления отпускных работникам:

1.Д-т 23 К-т 471;

2.Д-т 91 К-т 471;

3.Д-т 93 К-т 471.

9. При проверке правильности

определения средней заработной

платы для начисления больнич-ных, она исчисляется за:

1. 12 месяцев;

2. 6 месяцев;

3. 3 месяца.

10. Ревизор проверяет правильность бухгалтерских записей начисленной заработной платы работникам, занятым изготовлением продукции:

1. Д-т 91 К-т 663;

2. Д-т 92 К-т 661;

З. Д-т 23 К-т 661.

Коды ответов

к тестовому контролю знаний по теме "Ревизия использования трудовых

ресурсов и расчетов с рабочими и служащими "Вопросы

Варианты ответов

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

3.

1.

2.

3.

3.

1.

3.

1.

2.

3.

Приложение Д

Ситуационные упражнения к устному решению

Ситуация №1

Необходимо :

-

Установить, какие приемы проверки может применить ревизор для

выявления нарушений.

Данные для выполнения:

-

Подделка подписей при получении денег от лиц, которым выдана заработная плата.

-

Увеличение сумм, путем приписок в графе "сумма к выдаче" после выплаты и подписи лицом, получивши денежные средства.

-

Неправильное начисление (завышение) заработной платы.

-

Выписка нарядов вымышленным лицам.

-

Соответствие общего итога в платежной ведомости суммам оплаты труда, приведенным в ней.

Решение ситуации №1

-

Формальная проверка, взаимная проверка.

-

Арифметическая проверка, взаимная проверка.

-

Технико-экономические расчеты.

-

Встречная проверка.

-

Арифметическая проверка.

Ситуация №2

Необходимо :

-

отметить, какие контрольные процедуры необходимо провести, чтобы сделать объективные выводы.

Данные для выполнения:

При проверке правильности начисления заработной платы ревизор Ткаченко Т.А. обратил внимание на тот факт, что заработная плата каменщика Костенко К.А. и столяра Машкова М.В. почти вдвое превы-шает заработную плату других работников ремонтно - строительной бригады предприятия.

Решение ситуация №2

Ревизор должен в отделе кадров выявить какие разряды присвоены каменщику Костенко К. А. И столяру Машкову Н.В., по табелю учета рабочего времени проверить сколько часов отработано рабочими за месяц. Затем умножить час тарифной ставки рабочих на отработанное время рассчитать их повременную заработную плату. Если будут выявлены отклонения, необходимо взять у бухгалтера, который рассчитывал зара-ботную плату письменное объяснение.

Ситуация №3

Необходимо:

-

Определить, допущенные кассиром нарушения;

-

Объяснить, какими документами должна быть оформлена операция.

Данные для выполнения:

По расходному кассовому ордеру № 578 от 7 мая 2015 выдана за-работная плата инженеру Семенову С.В. на сумму 4700 руб. На расходном ордере есть все необходимые подписи, только подпись Семенова С.В. не-разборчива. Сравнив подпись Семенова С.В. в расходном ордере с подпи-сями Семенова С.В. в платежных ведомостях за предыдущие месяцы, реви-зор установил, что подписи не идентичны. Семенов С.В. пояснил ревизо-ру, что принадлежащие ему средства за апрель 2015 в сумме 4700 руб. Полу-чил сын во время его болезни.

Решение ситуации №3

-

Кассир не должен был выдавать заработную плату инженера Семенова С.А. его сыну без оформления доверенности на получение заработной платы.

-

Необходимо, чтобы по приходному кассовому ордеру инженер Семенов С.А. вернул деньги в кассу, а кассир по расходному кассовому ордеру должен выдать заработную плату в сумме 4700 рублей.

-

Бухгалтеру необходимо сделать соответствующие бухгалтерские записи.

Ситуация №4

Необходимо :

-

указать, какие дальнейшие действия ревизора в данной ситуации.

Данные для выполнения:

Ревизор Орлов А.В. обратил внимание на то, что заработная плата токарей Петренко П.К. и Иваненко И.К. больше заработной платы других работников - сдельщиков цеха. Сопоставление количества отработанных человеко - часов в месяц согласно табеля и зафиксированных на приемном пункте завода совпадают. В результате проверки приходных документов цеховой кладовой, куда приходуются изготовлены детали, существенных противоречий не установлено.

Решение ситуации № 4

Для раскрытия нарушения нужно корректировать программу ревизии, вместо выборочной проверки необходимо провести сплошь проверку начисления заработной платы работникам - сдельщикам цеха, для того, чтобы выявить размер ущерба.

Приложение Ж

Донецкое республиканское контрольно-ревизионное управление

Распоряжение № 11

от 07.04.2016 г.

О проведении аттестации штатных контролеров - ревизоров в местных органах контроля.

-

Согласно плану Донецкого КРУ в местных органах контроля 04 мая 2016 года необходимо провести аттестацию штатных контролеров - ревизоров по вопросам ревизии использования трудовых ресурсов и расчетов с работниками и служащими.

-

Назначить аттестационную комиссию в составе и.о. начальника контрольно - ревизионного управления Чубовской Н.А.

-

Аттестовать контролеров - ревизоров по вопросам ревизии исполь-зования трудовых ресурсов и расчетов с работниками и служащими контрольно - ревизионных отделов городов:

Донецка - Воропаева Алексея , Марченко Оксану , Неведрову Елену , Токареву Алину, Круторогову Александру.

Горловки - Иващенко Екатерину, Мещерякову Дарью, Пахомову Лику, Раскидько Анастасию, Усачеву Ирину.

Начальник Донецкого КРУ В.И. Петров

Приложение З

Распределение участников ролевого разыгрывания с учетом

социометрии1. И.О. начальника КРУ

Чубовская Н.А.

г. Донецк

Руководитель ревизионной бригады

Контролеры -ревизоры

-«-

-«-

-«-

-«-

Воропаев Алексей

Токарева Алина

Марченко Оксана

Неведрова Елена

Круторогова Александра

г. Горловка

Руководитель ревизионной бригады

Контролеры -ревизоры

-«-

-«-

-«-

-«-

Мещерякова Дарья

Иващенко Екатернина

Усачева Ирина

Раскидько Анастасия

Пахомова Лика

.

Приложение К

Ролевые инструкции

1. Инструкция арбитража.

На стадии подготовки - организуйте проведения социометрии и распределение участников ролевого разыгрывания.

Во время ролевого разыгрывания:

1.1 Провести фронтальную (экспресс) беседу, которая определяет уровень подготовки для участия в ролевом разыгрывании.

-

Провести тестовый опрос.

-

Провести устное решение ситуационных упражнений.

1.4 Разъяснить задачи и содержание ролевого разыгрывания, методику ее проведения.

-

Оценить действия участников ролевого разыгрывания.

1.6 Активизировать действия участников ролевого разыгрывания.

2. Инструкция руководителю ревизионной бригады.

На стадии подготовки - участвуйте в проведении соци-ометрии, ознакомьтесь с методикой проведения ролевого разыгрывания.

На стадии ролевого разыгрывания:

2.1 Организовать проверку ведения табеля учета рабочего времени, правильности начисления заработной платы, оплаты за отпуск, пособия по временной нетрудоспособности.

2.2 Организуйте заполнениек группировочного журнал ревизора, выявленных в ходе проверки отклонений.

-

Организуйте обсуждение результатов проверки.

2.3 Организуйте обсуждение мер по улучшению организации конт-роля за использованием трудовых ресурсов и учета рабочего времени.

3. Инструкция членам ревизионных бригад.

3.1 Участвуйте в проведении ревизии использования трудовых ресурсов и расчетов с рабочими и служащими.

-

Выявленные нарушения записывайте в группированный журнал ревизора.

3.3 Принимайте участие в обсуждении результатов проверки.

3.4 Принимайте участие в составлении мероприятий по улучшению организации контроля за использованием трудовых ресурсов и учета рабо-чего времени.

Приложение Л

Функции участников ролевого разыгрывания

-

Арбитраж (начальник контрольно-ревизионного отдела и его заместитель).

Цель: руководство ревизионным процессом, учет и анализ результатов ревизии, принятых решений, оценка действий участников игры, сравне-ние участников по результатам.

-

Руководители ревизионных бригад: контролируют ход проведения ревизии, принимают активное участие в его обсуждении.

3. Члены ревизионных бригад: принимают участие в выявлении нарушений в организации ведения табеля учета рабочего времени, начисления заработной платы, оплаты за отпуск, пособия по вре-менной нетрудоспособности, составлении группированного журна-ла ревизора и мероприятий по улучшению организации контроля за использованием трудовых ресурсов и учета рабочего времени.

Приложение Н

Система стимулирования

Положительные баллы Количество баллов

-

Фронтальный (экспресс) опрос - 1

-

Правильные ответы при тестовом опросе - 0,5

-

Правильные ответы во время устного решения

ситуационных упражнений - 1

-

Выявление нарушений при решении

производственной ситуации - 10

-

Активное участие в обсуждении результатов проверки - 2

-

Участие в составлении мероприятий по улучшению

организации контроля за использованием трудовых

ресурсов и учета рабочего времени -1

Штрафные баллы

-

За каждую не обнаруженную ошибку -1

-

За несвоевременное принятие решений - 1

-

За пассивное отношение к своим функциям - 1

-

За неряшливость в составлении группировочного журнала

ревизора - 1

Приложение П

Инструктивно-справочный материал для выполнения

производственного задания по проверке начисления

заработной платы, больничных и отпусков и удержаний

с работников термического цеха машиностроительного

завода за март м - ц 2015 года

Тарифные ставки

рабочих, занятых на ремонте на станочных, термических, рихтовочных работах (с нормальными и вредными условиями труда)

Наименование

профессий

Часовые тарифные ставки руб.

Разряды

I

II

III

IY

Y

YI

Термист

35,07

38,22

41,37

44,25

48,39

52,20

Слесарь-ремонтник

34,53

37,59

41,10

44,79

47,04

50,94

Рихтовщик

35,07

37,41

40,59

43,74

46,89

50,04

Электромонтер

34,41

37,17

40,83

44,91

48,42

52,08

Справка

о начислении пособия по временной нетрудоспособности

по термическому цеху за март месяц 2012 года

-

Фрезеровщик IV разряда Решетко Н.А. (трудовой стаж 7 лет), находился на больничном с 10-го по 17 марта. Заработная плата его за последние месяцы составила: II - 2015г. - 7903,29 руб; I - 2015г. - 8370,0 руб; XII - 2014г. - 7903,29,43 руб; XI - 2014 г.- 8136,78 руб; X - 2014г. - 8372,70,90 руб; IX - 2014 г. - 8250,00 руб.

-

Слесарь - ремонтник IV разряда Ковалев И.А. (трудовой стаж 9 лет), находился на больничном с 17 по 25 марта. Заработная плата его за последние месяцы составила:II - 2015г - 7697,91 руб;I - 2015г. - 8145,83 руб; XII - 2014г. - 7697,91 руб; XI - 2014 г.- 8145,33 руб; X - 2014г. -8145,83 руб; IX - 2014 г. - 7474,20 руб.

Начальник отдела кадров

машиностроительного завода (подпись) Королева А.А.

Бухгалтер (подпись) Кравченко А.С.

Расчет сумм начисления пособия по временной

нетрудоспособности по термическому цеху машиностроительного

завода за март м -ц 2015

Ситуационная задача №1

При проверке правильности начисления пособия по временной нетрудоспособности было установлено, что с 10-го по 17 марта фрезеровщик IV разряда термического цеха Решетко Н.С. (трудовой стаж 7 лет) было начислено пособие в сумме 2292,60 руб. исходя из таких данных:

Отработано дней в месяцах Заработная плата (руб.)

II - 20 7903,29

I - 20 8370,0

XII -23 7903,29

XI - 20 8136, 78

X - 23 8372,7

XI -22 8250,0

Расчет бухгалтера завода:

1. Общая заработная плата фрезеровщика

З/П общ. = 7903,29+ 8370,0+7903,29+ 8136, 78+8372,7 + 8250,0 =

48936,06 руб.

2. Среднедневная заработная плата

З/П ср. день = 48936,06 : (20+20+23+20+23+22) = 382,31 руб.

3. Начисленная сумма пособия по временной нетрудоспособности

С пос. по вр. нетр. = (382,31 * 6) = 2292,60 руб.

Расчет ревизора (верный):

1. Общая заработная плата фрезеровщика

З/П общ. = 7903,29+ 8370,0+7903,29+ 8136, 78+8372,7 + 8250,0 =

48936,06 руб

2. Среднедневная заработная плата

З/П ср. день = 48936,06 : (20+20+23+20+23+22) = 382,31 руб.

3. Начисленная сумма пособия по временной нетрудоспособности

Пос. по врем. нетр. = (382,31 * 7 ) * 0,8 = 2140,94 руб.

Таким образом, фрезеровщику Решетко Н.С. излишне начислена сумма больничных в размере 151,66 руб.

Ситуационная задача №2

При проверке правильности начисления пособия по временной нетрудоспособности было установлено, что с 17-го по 25 марта слесарю - ремонтнику IV разряда термического цеха Ковалеву И.А. (трудовой стаж 9 лет) было начислено пособие в сумме 2206,98 исходя из таких данных:

Отработано дней в месяцах Заработная плата (руб.)

II - 20 7697,91

I - 20 8145,33

XII - 23 7697,91

XI- 20 7921, 62

X - 23 8145,33

XI - 22 7474, 20

Расчет бухгалтера завода:

-

Общая заработная плата слесаря - ремонтника

З/П общ. = 7697,91+8145,33+ 7697,91 + 8145,33+7921,62 + 7474,20 =47082,30 руб.

-

Среднедневная заработная плата

З/П ср. день = 47082,30 : (20+23+20+20+23+22) = 367,83 руб.

-

Начисленная сумма пособия по временной нетрудоспособности

Пос. по врем. нетр. = 367,83 * 6 = 2206,98 руб.

Расчет ревизора (верный):

-

Общая заработная плата слесаря - ремонтника

З/П общ = 7697,91+8145,33+ 7697,91 + 8145,33+7921,62 + 7474,20 =47082,30 руб.

-

Среднедневная заработная плата

З/П ср. день = 47082, 30 : (20+23+20+20+23+22) = 367,83 руб.

-

Начисленная сумма пособия по временной нетрудоспособности

Пос. по врем. нетр. = 367,83 * 7 = 2574 ,81 руб.

Таким образом, слесарю - ремонтнику Ковалеву И.А. недоначислена сумма больничных - 367,83 руб.

Справка

о предоставлении очередных отпусков работникам

по термическому цехе машиностроительного завода

за март 2015 года

1. Токарю V разряда Самохину А.П. предоставлен очередной отпуск с 1 марта 2015 года на 27 календарных дней. Годовой доход его составил 98280 руб.

2. Термисту IV разряда Марченко А.П. предоставлен очередной отпуск с 1 марта 2015 года на 25 календарных дней. Годовой доход его соста-вил 101620,0 руб., В том числе:

-

основная заработная плата - 85020,0 руб.;

-

премия - 14850,0 руб.;

-

материальная помощь - 1750 руб.

Начальник отдела кадров

машиностроительного завода (подпись) Корольова А.А.

Бухгалтер ( подпись) Кравченко А.С.

Расчет очередных отпусков работникам

по термическому цеху машиностроительного завода

за март 2015 года

Ситуационная задача № 3

При проверке расчета отпускных установлено, токарю V разряда термического цеха Самохину А.П. предоставлен очередной отпуск с 1 марта на 27 календарных дней. Ему были начислены отпускные в сумме 7198,10 руб., Исходя из годового дохода в сумме 98280,0 руб.

Расчет бухгалтера завода:

-

Общая сумма заработной платы за год

З/П год = 98280,0 руб.

-

Среднедневная З/П

З/П ср.ден. = 98280,0: (365-10)= 276,85 руб.

-

Начисленная сумма отпускных

Отп.= 276,85*26= 7198,10 руб.

Расчет ревизора (верный):

-

Общая сумма заработной платы за год

З/П год =98280,0 руб.

-

Среднедневная З/П

З/П ср.ден. = = 98280,0: (365-10)= 276,85 руб.

-

Начисленная сумма отпускных

Отп.= 276,85 *27 = 7474,95 руб.

Таким образом, токарю Самохину А.П. недоначислена сумма отпускных - в размере 276,85 руб.

Ситуационная задача № 4

При проверке отпускных установлено, что термисту IV разряда Марченко А.П. предоставлено очередной отпуск с 1 марта на 25 календарных дней. Ему начислены отпускные в сумме 7156,25 руб. Исходя из годового 101620,0 руб. в том числе:

-

основная З/П - 85020,0руб.;

-

премия - 14850,0 руб.;

-

материальная помощь - 1750 ,0 руб.

Расчет бухгалтера завода:

-

Общая заработная плата за год

З/П общ.= 85020,0 + 14850,0 + 1750,0 = 101620,0 руб.

-

Среднедневная З/П

З/П ср.ден. = 101620,0 : (365-10) = 286,25 руб.

-

Начисленная сумма отпускных:

Отп.= 286,25 *25= 7156,25 руб.

Расчет ревизора (верный):

-

Общая заработная плата за год

З/П общ.= 85020,0 + 14850,0 = 99870,0 руб

-

Среднедневная З/П

З/П ср.ден. = 99870,0 : (365-10) = 281,32 руб.

-

Начисленная сумма отпускных:

Отп.= 281,32 *25= 7033,0 руб.

Таким образом, термисту Марченко А.П. излишне начислена сумма отпускных в размере 123,25 руб.

Мероприятия

по улучшению организации контроля за использованием трудовых ресурсов и учета рабочего времени (образец)

Исполнители

Сроки

выполнения

1.

2.

3.

1. Наладить взаимодействие между работниками отдела кадров и расчетного отдела, а именно :

1.1 проводить выборочную проверку фамилий, табельных номеров работников, включенных в ведомости с лицевыми счетами в отделе кадров ;

-

сопоставлять документы по учету труда должностных лиц со штатным расписанием ;

-

организовать действенный контроль за своевременной явкой работников на работу ;

1.4. проводить внезапную проверку работающих по местам учета использования рабочего времени ;

1.5. к нарушителям трудовой дисциплины применять, как дисциплинарное так и материальное взыскание.

Нач. Отдела кадров,

гл. бухгалтер

-«-

руководитель предприятия , нач. отдела кадров

руководитель предприятия , нач. отдела кадров

ежемесячно

-«-

-«-

-«-

Приложение С

Мероприятия

по улучшению организации контроля за использованием трудовых ресурсов и учета рабочего времени

Исполнители

Сроки

выполнения

1.

2.

3.

Приложение Р

Группировочный журнал ревизора

операции

Содержание нарушения

Лицо, которое допустило нарушение

Нарушено Законоположение или инструкция

|

|

Группировочный

журнал ревизора (образец)

опер.

Содержание нарушения

Лицо, которое допустило нарушение

Нарушено Законоположение или инструкция

1

Нарушения, связанные с организацией табельного учета

1.1

Токарь Самохин А.П. - в приказе предусмотрено 27 дней отпуска, в табеле отражено 26 дней.

табельщик

Положение о ведении табельного учета

1.2

Фрезеровщик Решетко Н.С.- согласно листа по временной нетрудоспособности отсутствовал на работе с 10.03 по 17.03.12, в табеле отражено с 10.03 по 16.03.12.

____''____

____''____

1.3

Термист Марченко А.П.- согласно приказа предусмотрено 25 дней отпуска, а в табеле отражено 26 дней.

____''____

____''____

1.4

Слесарь-ремонтник Ковалев И.О.- неверно посчитаны дни явок на работу-16 дней, 128, а необходимо 15 дней, 120 часов.

____''____

____''____

2.

Нарушения, связанные с начислением заработной платы, отпускных, пособий по временной нетрудоспособности

2.1

Токарю Самохину А.П. недоначислено отпускных в сумме 276,85 руб (ошибка в табеле учета рабочего времени).

Главный бух-

галтер

Бухгалтер расчетного отдела

Инструкции по начисленню

отпускных и пособий по временной нетрудоспособности

2.2

Термисту Марченко А.П. излишне начислено отпускных на сумму 123,25 руб ( невірно рассчитан общий фонд заработной платы).

____''____

____''____

2.3

Фрезеровщику Решетко Н.С. излишне начислено пособие по временной нетрудоспособности в сумме 151,66 руб. (Неверно был взят коэффициент, учитывающий трудовой стаж).

____''____

Постановление «О правилах исчисления общего трудового стажа для назначения работникам пособия по временной нетрудоспособности № 1658

2.4

Слесарю-ремонтнику Ковалеву И.А. недоначислена сумма пособия по временной нетрудоспособности в размере 367,83 (ошибка в табеле учета рабочего времени)

____''____

____''____

3.

Нарушения, связанные с оформлением документов по выдаче заработной платы

3.1

На расчетно-платежной ведомости отсутствуют подписи руководи-теля предприятия и главного бухгалтера.

руководитель предприятия, главный бухгалтер

Положение «О порядке ведения кассовых операций »

3.2

На расходном ордере на выдачу заработной платы отсутствует подпись кассира

Главный бухгалтер, касир

____''____

3.3

По расчетно- платежной ведомости излишне виплачена заработная работникам на общую сумму 587рублей 29 копеек

Главный бухгалтер, бухгалтер расчетного одела.

____''____

Литература

Основная

1. Усач Б.Ф. " Контроль и ревизия ". Киев, 2009

2. Бутинец Ф.Ф., Бардаш С. В." Контроль и ревизия " Житомир, 2006

Дополнительная

1. Бардаш С.В., " Контроль и ревизия ", Практикум. Житомир, 2008

2. Витвицкая Н.С., Кузьминская О.С " Контроль и ревизия ", Киев, 2003

3. Павлюк В.И. " Контроль и ревизия ". Учебное пособие, Донецк,2004

Должность (специаль-ность, профессия)

Тарифная ставка (часовая, дневная) (оклад),руб.

Отработано дней (часов)

Начислено, руб.

Удержано и зачтено, руб

Сумма, руб.

Деньги получил

Рабочих

Выходных

Праздничных

За текущий месяц (по видам оплат)

Всего

налог на доходы

к выплате

фамилия, инициалы

Сдельно

Повременно

Оклад

Отпускные

Больничные

1

Начальник цеха

8400,00

176

8400

8400,00

1092,0

7308,0

Денисов Т.А

2

Водитель

6300,00

176

6300

6300,00

819,0

5481,0

Петренко О.П.

3

Кладовщик

5000,00

176

5000

5000,00

650,0

4350,0

Иванова О.И.

4

Токарь

47,04

24

1128,96

7198,1

8327,06

1082,52

7244,5

Самохин О.Б

5

Фрезеровщик

44,79

136

6091,44

2292,6

8384,04

1089,93

7294,11

Решетко П.С.

6

Расточник

41,10

176

7233,60

7233,60

940,37

6293,23

Шевченко А.В.

7

Термист

44,25

176

7788,0

7788,00

1012,44

6775,56

Берков О.В.

8

44,25

24

1062,0

7156,25

8218,25

1068,37

7149,88

Марченок О.П.

9

Рихтовальщик

43,74

176

7698,24

7698,24

1000,77

6697,47

Удовиченко О.С.

10

40,59

176

7143,84

7143,84

928,70

6215,14

Семенов В.И.

11

Слесарь-ремонтник

44,79

128

5733,12

2206,98

7940,10

1032,21

6907,89

Ковалев И.О.

12

47,04

176

8279,04

8279,04

1076,28

7202,76

Ткаченко О.О.

13

Электромонтер

40,59

176

7143,84

7143,84

928,70

6215,14

Кузнецов В.В.

14

44,91

176

7904,16

7904,16

1027,53

6876,63

Роговой О.С.

15

ВСЕГО

67206,24

19700,00

14354,35

4499,58

105760,17

13748,82

92011,35

Приложение Т

Ведомость учета набранных баллов участниками ролевого разыгрывания

членов

ревизионной

бригады

Задания

ОБЩАЯ СУММА БАЛЛОВ

Экспресс опрос

Тестирование

Ситуационное упражнение №1

Ситуационное упражнение №2

Ситуационное упражнение №3

Ситуационное упражнение №4

Производственная ситуация

Обсуждение результатов в(заимоопрос)

Разработка мероприятия

Штрафные баллы

1б

0,5б

1б

1б

1б

1б

10б

1б

2б

1.

2.

3.

4.

5.

ТАБЕЛЬ

выходов за март 2015 г. по термическому цеху

Должность

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

явок

неявок

сверхурочно

ночные

В час(день)

В час(день)

разряд

Нач. цеха

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Петренко О.А.

водитель

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Иванов

О. И.

Кладовщик

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Самохин О.П.

Токарь

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

в

в

8

8

2

16

Решетько Н.С.

Фрезеровщик

в

8

8

8

8

8

в

в

8

б

б

б

б

Б

б

б

б

8

8

8

в

в

8

8

8

8

8

в

в

8

8

16

128

Шевченко А.В.

Ростовщик

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Берко О.В.

Термист

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Марченко О.П.

-

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

8

8

в

в

8

8

4

32

Удовиченко О.С.

рихтовщик

В

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Семенов В.И.

-

В

8

8

8

8

8

в

В

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Ковалев И. О.

Слесарь-ремонтник

В

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

б

б

б

б

б

б

б

б

б

8

8

в

в

8

8

15

120

Ткаченко О,О,

-

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Кузнецов В.В.

Электро-монтер

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Роговой О.С.

-

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

</ Директор __________________Фролов И.П.

ТАБЕЛЬ ( с преднамеренными ошибками)

выходов за март 2015 г. по термическому цеху

Должность

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

явок

неявок

сверхурочно

ночные

В час(день)

В час(день)

разряд

Денисов Т.А.

Нач. цеха

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

2800,00

Петренко О.А.

водитель

В

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

II Кл

Иванов

О. И.

Кладовщик

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

1700,0

Самохин О.П.

Токарь

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

8

в

в

8

8

3

24

Vp

Решетько Н.С.

Фрезеровщик

в

8

8

8

8

8

в

в

8

б

б

б

б

Б

б

б

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

17

136

IVp

Шевченко А.В.

Ростовщик

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

IIIp

Берко О.В.

Термист

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

IVp

Марченко О.П.

-

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

8

в

в

8

8

3

24

IVp

Удовиченко О.С.

рихтовщик

В

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

IVp

Семенов В.И.

-

В

8

8

8

8

8

в

В

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

В

8

8

22

176

IIIp

Ковалев И. О.

Слесарь-ремонтник

В

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

б

б

б

б

б

б

б

б

б

8

8

в

в

8

8

16

128

IVp

Ткаченко О,О,

-

В

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

Vp

Кузнецов В.В.

Электро-монтер

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

IIIp

Роговой О.С.

-

в

8

8

8

8

8

в

в

8

8

8

8

8

В

в

8

8

8

8

8

в

в

8

8

8

8

8

в

в

8

8

22

176

IVp

Директор __________________Фролов И.П.