- Учителю

- Учебный элемент № 8 по налогам

Учебный элемент № 8 по налогам

Наименование: Налог на прибыль организаций Профессиональная область: Налоги и налогообложение

Код

Стр.

1

Налог на прибыль организаций - прямой налог,

взимаемый с прибыли организации (предприятия,

банка, страховой компании и т. д.).

О т обязанностей налогоплательщика

т обязанностей налогоплательщика

освобождаются:

-

ю

Налоговый режимридические лица, применяющие

специальные налоговые режимы;

-

лица осуществляющие деятельность

в сфере игорного бизнеса.

Объектом налогообложения является прибыль, полученная налогоплательщиком.

п олученная налогоплательщиком.

олученная налогоплательщиком.

Объект налогообложения

Учебный элемент № 8

Наименование: Налог на прибыль организаций Профессиональная область: Налоги и налогообложение

Код

Стр.

2

Прибылью признаются:

-

для российских организаций - полученные

доходы, уменьшенные на величину

произведенных расходов;

-

д

ля иностранных

организаций,

ля иностранных

организаций,

осуществляющих свою деятельность через

п

остоянные представительства - полученные

через эти постоянные представительства доходы,

уменьшенные на величину произведенных этими

постоянными представительствами расходов;

К доходам относятся:

1

Доходы от реализации товаров (работ, услуг) и имущественных прав) Доходы от реализации товаров (работ, услуг)

и имущественных прав, которыми признаются

имущественных прав, которыми признаются

выручка от реализации товаров (работ, услуг),

имущественных прав.

2

Внереализационные доходы) Внереализационные доходы, которыми признаются:

а )

доходы от долевого участия в других организациях;

)

доходы от долевого участия в других организациях;

Учебный элемент № 8

Наименование: Налог на прибыль организаций Профессиональная область: Налоги и налогообложение

Код

Стр.

3

б) в виде положительной курсовой разницы,

образующейся вследствие отклонения курса

продажи (покупки) иностранной валюты от

официального курса, установленного Центральным

Банком РФ на дату перехода прав собственности

на иностранную валюту;

в) другие доходы.

К расходам, связанным с

производством и

расходам, связанным с

производством и

реализацией, относятся:

-

материальные расходы;

-

расходы на оплату труда;

-

суммы начисленной амортизации;

-

п

рочие расходы;

рочие расходы;

Учебный элемент № 8

Наименование: Налог на прибыль организаций Профессиональная область: Налоги и налогообложение

Код

Стр.

4

К внереализационным расходам

относятся:

внереализационным расходам

относятся:

-

р

асходы на содержание

переданного по

асходы на содержание

переданного по

договору аренды имущества

-

расходы в виде процентов по долговым

обязательствам

-

р

асходы на организацию выпуска

асходы на организацию выпуска

ценных бумаг

-

п

рочие расходы

рочие расходы

Налогоплательщики исчисляют налоговую базу

по итогам каждого отчетного, налогового периода

на основании данных налогового учета.

Налоговый учет - система обобщения

информации для определения базы по налогу

на основе данных первичных документов.

Учебный элемент № 8

Наименование: Налог на прибыль организаций Профессиональная область: Налоги и налогообложение

Код

Стр.

5

Налоговый учет подтверждают:

-

первичные учетные документы

(включая справку бухгалтера)

-

аналитические регистры налогов учета,

т.е. сводные формы систематизации данных

налогового учета за отчетный (налоговый) период.

-

расчет налоговой базы.

В настоящее время ставка налога на прибыль -

24% распределяется между бюджетами в

следующем порядке:

![]()

6

,5 %

зачисляется в федеральный бюджет;

,5 %

зачисляется в федеральный бюджет;

1 7,5% - в бюджеты субъектов РФ;

(с1.01.05 г.)

7,5% - в бюджеты субъектов РФ;

(с1.01.05 г.)

Т акже по налогу на прибыль

предусмотрены и

акже по налогу на прибыль

предусмотрены и

иные ставки налога:

иностранные организации, получающие доходы,

не связанные с деятельностью в РФ через постоянные

представительства уплачивают налог по следующим

ставкам:

Учебный элемент № 8

Наименование: Налог на прибыль организаций Профессиональная область: Налоги и налогообложение

Код

Стр.

6

10% - от использования, содержания или сдачи

в аренду судов, самолетов или других подвижных

транспортных средств или контейнеров в связи с

о

существлением международных

перевозок;

существлением международных

перевозок;

20% - с любых иных доходов (за исключением доходов,

облагаемых по ставкам 10%, 9%, 15% и 0%).

Доходы, полученные в виде дивидендов, облагаются

по следующим ставкам:

по следующим ставкам:

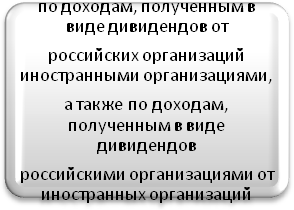

9% - по доходам, полученным в виде дивидендов от

российских организаций российскими организациями

и физическими лицами - налоговыми резидентами РФ;

15% - по доходам, полученным в виде дивидендов от

р

оссийских организаций иностранными

организациями,

оссийских организаций иностранными

организациями,

а также по доходам, полученным в виде дивидендов

российскими организациями от иностранных организаций.

Учебный элемент № 8

Наименование: Налог на прибыль организаций Профессиональная область: Налоги и налогообложение

Код

Стр.

7

Д оходы, полученные от операций

с отдельными

оходы, полученные от операций

с отдельными

видами долговых обязательств, облагаются по

следующим ставкам:

1 5% - по доходам в виде

процентов по

5% - по доходам в виде

процентов по

г осударственным и муниципальным

ценным бумагам,

осударственным и муниципальным

ценным бумагам,

условиями выпуска и обращения которых

предусмотрено получение дохода в виде

процентов;

0 % - по доходам в виде

процентов по

% - по доходам в виде

процентов по

государственным и муниципальным облигациям,

эмитированным до 20 января 1997 года, а также по

ям государственного валютного

облигационного займа 1999 г.

Налоговым периодом по налогу признается

календарный год.

О тчетными периодами являются первый

квартал,

тчетными периодами являются первый

квартал,

полугодие и девять месяцев календарного года.

Налоговые декларации по итогам налогового

п ериода (т.е. года) представляются

не позднее

ериода (т.е. года) представляются

не позднее

28 марта года, следующего за истекшим налоговым

периодом.

</