- Учителю

- Учебный элемент № 7 по налогам

Учебный элемент № 7 по налогам

Наименование: Налог на добавленную стоимость Профессиональная область: Налоги и налогообложение

Код

Стр.

1

НДС представляет собой форму изъятия в бюджет

части добавленной стоимости, создаваемой на всех

стадиях производства обращения и определяемой как

разница между стоимостью реализованной

продукции (товаров), работ и услуг и стоимостью

материальных затрат, отнесенных на издержки

производства и обращения.

Плательщиками налога признаются организации,

индивидуальные предприниматели, лица,

признаваемые налогоплательщиками НДС в связи

с перемещением товаров через таможенную границу

РФ, определяемые в соответствии с Таможенным

Кодексом РФ.

Учебный элемент № 7

Наименование: Налог на добавленную стоимость Профессиональная область: Налоги и налогообложение

Код

Стр.

2

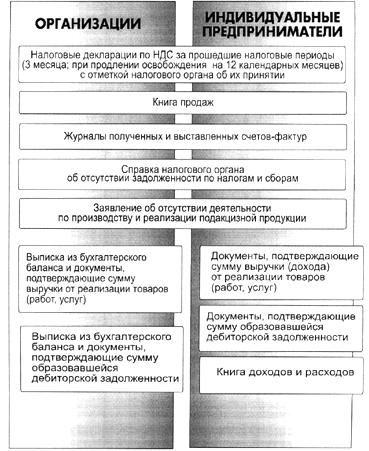

Организации и индивидуальные предприниматели

имеют право на освобождение от уплаты налога,

если за три предшествующих последовательных

календарных месяца сумма выручки от реализации

товаров (работ, услуг) не превысила в совокупности

два миллиона рублей (за исключением подакцизных

товаров минерального сырья).

Лица, претендующие на освобождение от исполнения

обязанностей налогоплательщика, должны

представить соответствующее письменное заявление

и документы, подтверждающие право на

освобождение от налога в налоговый орган по месту

своего учета.

Объектами налогообложения являются

следующие операции:

-

реализация товаров, работ, услуг на

территории РФ;

-

ввоз товаров, на таможенную

территорию РФ;

-

передача на территории РФ товаров,

работ, услуг для собственных нужд, расходы

которых не принимаются к вычету при

исчислении налога на прибыль организаций;

-

выполнение строительно-монтажных работ

для собственного потребления.

Учебный элемент № 7

Наименование: Налог на добавленную стоимость Профессиональная область: Налоги и налогообложение

Код

Стр.

3

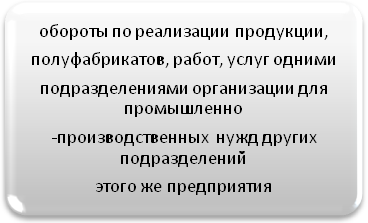

Важным для организаций является, что

не облагаются налогом:

-

взносы в уставный капитал;

-

обороты по реализации продукции,

полуфабрикатов, работ, услуг одними

подразделениями организации для промышленно

-производственных нужд других подразделений

этого же предприятия;

-

денежные средства, перечисляемые головной

организации, минуя счета реализации организациями,

а также для формирования централизованных

финансовых фондов;

-

средства, перечисляемые головной организацией

с

Расходование по целевому назначениювоим обособленным подразделениям из

централизованных финансовых фондов для

расходования по целевому назначению;

П ри определении налоговой базы,

выручка от

ри определении налоговой базы,

выручка от

реализации товаров (работ, услуг), рассчитывается

исходя из всех доходов налогоплательщика,

связанных с расчетами по оплате как в денежной,

так и в натуральной формах.

Учебный элемент № 7

Наименование: Налог на добавленную стоимость Профессиональная область: Налоги и налогообложение

Код

Стр.

4

Налоговая база определяется следующим

о бразом:

бразом:

-

при реализации товаров (работ, услуг) -

как стоимость этих товаров (работ, услуг),

исчисленных исходя из цен, указанных в сделке;

-

п

ри получении доходов на основе

договоров

ри получении доходов на основе

договоров

поручения, комиссии или агентских договоров -

как сумму дохода, полученную в виде

вознаграждений;

-

при осуществлении транспортных перевозок

п ассажиров, багажа, грузов и

реализации услуг

ассажиров, багажа, грузов и

реализации услуг

международной связи - как стоимость всей услуги

по перевозке;

-

при ввозе товаров на таможенную территорию

РФ налоговая база определяется как сумма:

Учебный элемент № 7

Наименование: Налог на добавленную стоимость Профессиональная область: Налоги и налогообложение

Код

Стр.

5

-

таможенной стоимости этих товаров;

-

подлежащей уплате таможенной пошлины;

-

подлежащих уплате акцизов (по подакцизным

товарам и подакцизному минеральному сырью).

В ажный элемент налога - его

ставки.

ажный элемент налога - его

ставки.

В настоящее время ставки НДС

установлены

настоящее время ставки НДС

установлены

в следующих размерах:

0 % - при реализации:

-

т

оваров, помещенных под

таможенный

оваров, помещенных под

таможенный

режим экспорта (за исключением нефти и

природного газа, которые эксплуатируются

на территории стран СНГ);

-

работ, услуг, непосредственно связанных с

перевозкой через таможенную территорию РФ,

помещенных под таможенный режим транзита

через указанную территорию;

Учебный элемент № 7

Наименование: Налог на добавленную стоимость Профессиональная область: Налоги и налогообложение

Код

Стр.

6

-

работ, выполняемых непосредственно в

космическом пространстве;

-

драгоценных металлов налогоплательщиками,

осуществляющими их добычу или производство из

лома или отходов Государственному фонду драгоценных

металлов и камней РФ, Центральному банку и банкам;

-

товаров (работ, услуг) для официального

пользования иностранными дипломатическими

представительствами;

10 % - при реализации:

-

п

родовольственных товаров (т.е.

товары

родовольственных товаров (т.е.

товары

первой необходимости, установленные

ст. 164 НК РФ);

-

т

оваров для детей по строго

установленному

оваров для детей по строго

установленному

перечню;

Учебный элемент № 7

Наименование: Налог на добавленную стоимость Профессиональная область: Налоги и налогообложение

Код

Стр.

7

-

книжной продукции и периодической печати;

-

н

екоторых видов товаров

медицинского назначения

екоторых видов товаров

медицинского назначения

отечественного и зарубежного производства.

18 % - по остальным товарам (работам, услугам),

включая подакцизные продовольственные товары.

</