- Учителю

- Учебный элемент № 15 по налогам

Учебный элемент № 15 по налогам

|

|

Учебный элемент № 15 Наименование: Упрощенная система налогообложения Профессиональная область: Налоги и налогообложение |

Код: | ||||

|

|

|

|

|

| ||

|

Стр. 1 | ||||||

|

УСН для субъектов малого предпринимательства была введена на основании ФЗ от 29 декабря 1995г «Об упрощённой системе налогообложения учёта и отчетности для субъектов малого предпринимательства». |

| |||||

|

Применение упрощенной системы налогообложения индивидуальных предпринимателей предусматривает замену уплаты: | ||||||

|

- Налога на доходы физических лиц

- Налога на имущество физических лиц

- страховые взносы

- НДС

|

| |||||

|

|

Учебный элемент № 15 Наименование: Упрощенная система налогообложения Профессиональная область: Налоги и налогообложение |

Код: | ||||

|

|

|

|

|

| ||

|

Стр. 2 | ||||||

|

Применение упрощенной системы налогообложения для организаций предусматривает замену уплаты: | ||||||

|

- Налога на прибыль организаций

- Налога на имущество организаций

- Страховые взносы в замен упраздненного ЕСН

- НДС |

| |||||

|

Для организаций и индивидуальных предпринимателей, при переходе на упрощенную систему налогообложения, сохраняются: | ||||||

|

- действующий порядок ведения кассовых операций;

|

| |||||

</</font>

</</font>

Учебный элемент № 15

Наименование: Упрощенная система налогообложения

Профессиональная область: Налоги и налогообложение

Код:

Стр.3

- действующий порядок представления статистической отчетности;

- исполнение обязанностей налоговых агентов, предусмотренных НК РФ.

Не в праве применять упрощенную систему налогообложения:

- профессиональные участники рынка ценных бумаг

- индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых

- нотариусы, занимающиеся частной практикой

Учебный элемент № 15

Наименование: Упрощенная система налогообложения

Профессиональная область: Налоги и налогообложение

Код:

Стр. 4

- плательщики единого сельскохозяйственного налога (с 1.01.07. плательщики ЕСХН в праве применять иные режимы налогообложения в соответствии с ФЗ -№39 от 13.03 2006г)

- организации и индивидуальные предприниматели, средняя численность работников которых за налоговый период превышает 100 человек;

- организации, имеющие филиалы или представительства

- банки, негосударственные пенсионные фонды, страховщики , инвестиционные фонды, ломбарды

- организации и индивидуальные предприниматели, занимающиеся игорным бизнесом

Учебный элемент № 15

Наименование: Упрощенная система налогообложения

Профессиональная область: Налоги и налогообложение

Код:

Стр. 5

- организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции;

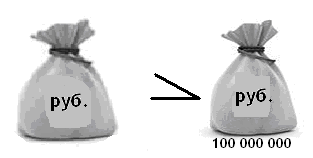

- организации, у которых остаточная стоимость основных средств и нематериальных активов превышает 100 млн. руб;

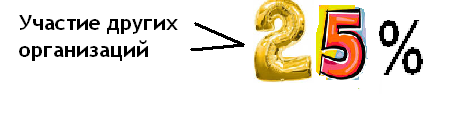

- организации, в которых доля непосредственного участия других организаций составляет более 25%.

- адвокаты и адвокатские образования;

- бюджетные организации;

Учебный элемент № 15

Наименование: Упрощенная система налогообложения

Профессиональная область: Налоги и налогообложение

Код:

Стр. 6

- иностранные организации, имеющие обособленные подразделения на территории РФ.

Налогоплательщики, которые применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивают минимальный налог, в размере 1% от налоговой базы, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Единый налог уплачивается налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Применение упрощенной системы налогообложения разрешается индивидуальным предпринимателям, не привлекающим в своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера, и осуществляющим один из следующих видов предпринимательской деятельности:

- пошив и ремонт одежды и других швейных изделий; изготовление и ремонт, трикотажных изделий; изготовление и ремонт вязаных изделий; пошив и ремонт изделий из меха (в том числе головных уборов); пошив и ремонт головных уборов из фетра, ткани и других материалов;

Учебный элемент № 15

Наименование: Упрощенная система налогообложения

Профессиональная область: Налоги и налогообложение

Код:

Стр. 7

- изготовление и ремонт обуви (в том числе валяной); изготовление галантерейных изделий и бижутерии;

- ремонт часов и граверные работы;

- изготовление и ремонт игрушек и сувениров; изготовление и ремонт ювелирных изделий; изготовление изделий народных художественных промыслов;

- парикмахерские услуги и услуги косметолога;

Учебный элемент № 15

Наименование: Упрощенная система налогообложения

Профессиональная область: Налоги и налогообложение

Код:

Стр. 8

- ремонт и настройку музыкальных инструментов;

- выполнение живописных работ (портреты, пейзажи, натюрморты и другие аналогичные работы);

- ремонт квартир;

- банные услуги, услуги саун и соляриев;

- ветеринарное обслуживание;

- тренерские услуги;

Учебный элемент № 15

Наименование: Упрощенная система налогообложения

Профессиональная область: Налоги и налогообложение

Код:

Стр. 9

- озеленительные работы;

- услуги носильщика;

- услуги платных туалетов

О желании получить патент на свою деятельность предприниматель должен уведомить соответствующим заявлением налоговую инспекцию, в которой состоит на учёте, не менее чем за месяц до перехода.

Патент выдаётся на один вид деятельности. Если налогоплательщик планирует осуществлять несколько видов деятельности, то патент нужно покупать на каждый из них.