- Учителю

- Ученый элемент № 2 по налогам

Ученый элемент № 2 по налогам

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

1

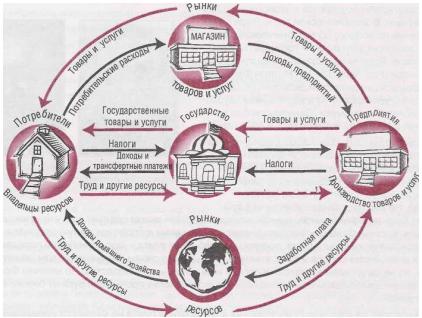

Налоговая политика - многоаспектная категория,

непосредственно связанная со взаимоотношениями

государства и человека, государства и предприятий,

разных организаций друг с другом.

Реализация налоговой политики осуществляется через

налоговый механизм, который представляется собой

совокупность форм и методов налоговых отношений

государства и налогоплательщика.

В ыделяют 3 типа налоговой политики

государства:

ыделяют 3 типа налоговой политики

государства:

<<Взять всё, что можно>>

I. Политика максимальных налогов.

Характеризуется принципом «взять все, что возможно».

Государству уготовлена «налоговая ловушка», когда

повышение налогов не сопровождается ростом доходов.

Проводится, как правило, в экстренных случаях, таких

как экономический кризис или введение военных

действий.

I I. Политика разумных налогов.

I. Политика разумных налогов.

Способствует развитию предпринимательства, но

снижает объем гарантий.

инфляция

I II. Налоговая политика,

предусматривающая

II. Налоговая политика,

предусматривающая

достаточно высокий уровень обложения, но при

значительной защите населения.

Д остаточно большая часть налоговых

доходов

остаточно большая часть налоговых

доходов

направляется на увеличение социальных фондов.

недостатком такой политики является то, что она

в

Налоговая ловушка ызывает инфляцию.

ызывает инфляцию.

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

2

Задачами налоговой политики в современных

условиях являются следующие:

-

Ф

искальная - мобилизация

части создаваемого

искальная - мобилизация

части создаваемого

н ационального дохода в регионах в

бюджетную

ационального дохода в регионах в

бюджетную

систему и внебюджетные фонды для

финансирования общегосударственных,

региональных и местных программ социального

развития.

-

Э

экономика

кономическая -

целенаправленное воздействие

кономическая -

целенаправленное воздействие

на экономику через налоговый механизм с целью

проведения структурных изменений общественного

производства, перераспределения национального

дохода и ВВП в территориальном, отраслевом и

социальном разрезах, регулирование спроса и

предложения, стимулирование

предпринимательской деятельности и

инвестиционной деятельности в регионах РФ.

-

С

относительная ликвидация или сглаживание неравенства в уровнях дохода населенияоциальная - относительная ликвидация

или сглаживание неравенства в уровнях дохода

населения по группам и между регионами засчет

прогрессивной системы налогообложения,

п редоставленные многодетным

малоимущим

редоставленные многодетным

малоимущим

слоям населения, инвалидам и участникам

военных событий налоговых льгот и привилегий.

-

К

выездные и местные проверкионтрольная. За счет проведения выездных и

местных проверок происходит увеличение

поступлений в налоговый бюджет разных уровней

и

соблюдается налоговая дисциплина.

соблюдается налоговая дисциплина.

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

3

-

Международная - укрепление экономических

связей засчет заключения двусторонних и

многосторонних соглашений:

- по установлению двойного налогообложения;

- по снижению торговых таможенных пошлин;

- по гармонизации налоговых систем.

Налоговая система - единство составляющих

ее элементов, которые находятся во взаимосвязи,

то есть практическое применение каждого из этих

элементов не должно нарушать или дублировать

действия других элементов.

государство

плательщик

Налоговая система может быть рассмотрена как

с

Нельзя нарушать или дублировать действия других элементов!истема отношений между государством и

плательщиком налогов, которая проявляется через

их действия.

Они соотносятся как объективная (уплата налогов)

и

субъективная (установление

налогов).

субъективная (установление

налогов).

![]()

Достижение стабильности и определенности

налоговой системы осуществляется посредством

принятия следующих мер:

-

Устранение противоречий налогового и иных

видов законодательства, что подразумевает под

с

обой

создание единого налогового поля;

обой

создание единого налогового поля;

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

4

-

Установление исчерпывающего перечня налогов

и сборов на всех уровнях бюджетной системы;

предельные ставки региональных и местных налогов

и

местных налогов

и

местных налогов

-

Установление предельных ставок региональных

и местных налогов;

-

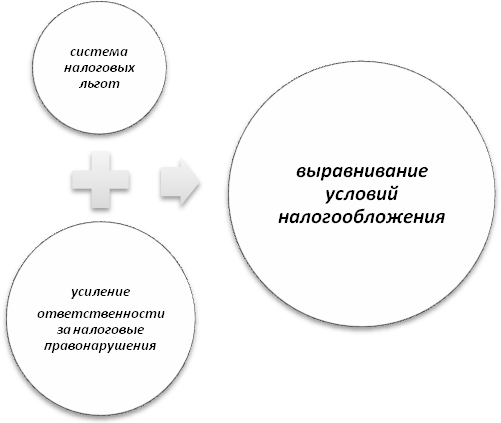

В

ыравнивание условий

налогообложения засчет

ыравнивание условий

налогообложения засчет

совершения системы налоговых льгот и усиление

ответственности за налоговые правонарушения.

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

5

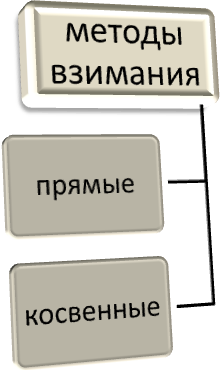

Выделяют следующую классификацию налогов:

-

В зависимости от методов взимания:

-

Прямые

-

Косвенные

![]()

-

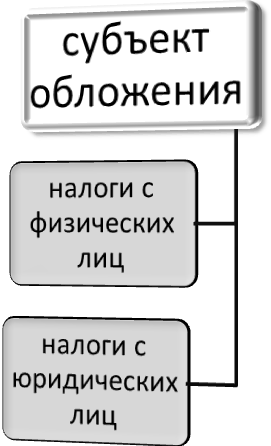

В

зависимости от субъекта обложения:

зависимости от субъекта обложения:

-

Н

алоги с физических лиц

алоги с физических лиц

-

Налоги с юридических лиц

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

6

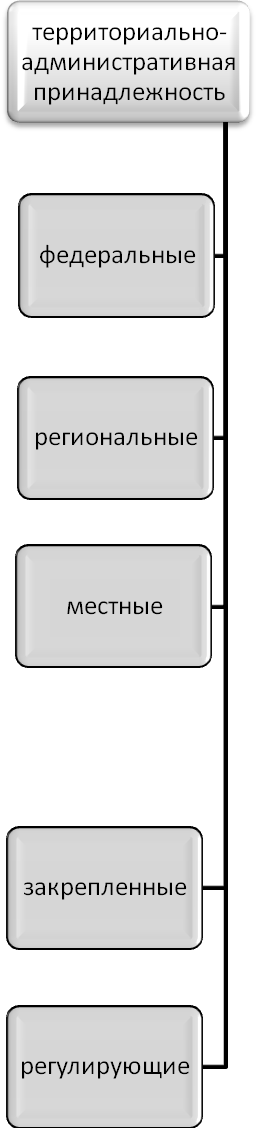

-

В зависимости от территориально-

административной принадлежности и

комплекции:

-

Федеральные

-

Р

егиональные

егиональные

-транспортный налог;

-налог на имущество организаций;

-налог на игорный бизнес.

-

М

естные

естные

-земельный налог;

-налог на имущество физических лиц;

-налог на рекламу;

-налог на наследование или дарение;

- местные лицензионные сборы

местные лицензионные сборы

( лицензионный сбор за право торговли

лицензионный сбор за право торговли

спиртными напитками, лицензионный

сбор за право проведения аукционов

и лотерей).

-

З

акрепленные

акрепленные

-

Р

егулирующие

егулирующие

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

7

-

В зависимости от назначения и использования:

-

Ц

елевые

елевые

(например, дорожный налог, платежи в бюджет)

-

Общие

-

В зависимости от частоты уплаты:

-

Регулятивные

-

Разовые

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

8

-

В зависимости от характера ставок:

-

Р

егрессивные

егрессивные

-

Пропорциональные

-

П

рогрессивные

рогрессивные

Субъект налога - юридическое или

ф

изическое лицо, обязанное по закону

изическое лицо, обязанное по закону

уплачивать налог.

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

9

Объект налога - предмет, в том числе

действие, подлежащее обложению.

Источник налога - доход субъекта,

Источник налога - доход субъекта,

из которого уплачивается налог.

Единица обложения - единица

измерения

Единица обложения - единица

измерения

о

М2бъекта.

( например, единицей земельного налога

является площадь, НДС - рубль)

Налоговая ставка - размер налога на

единицу

Налоговая ставка - размер налога на

единицу

обложения.

Учебный элемент № 2

Наименование: Налоговая политика

и налоговая система

Профессиональная область: Налоги и налогообложение

Код

Стр.

10

Налоговые льготы - полное или

частичное

Налоговые льготы - полное или

частичное

освобождение от налогообложения плательщика

в соответствии с законодательством.

Налогооблагаемая база - часть объекта,

выраженная в облагаемых единицах, к которой

по закону применяется налоговая ставка.

Налоговый оклад - сумма налога,

у плачиваемая субъектом с одного

объекта.

плачиваемая субъектом с одного

объекта.

</