- Учителю

- Учебный элемент № 6 по налогам

Учебный элемент № 6 по налогам

Наименование: Акцизы и порядок их взимания Профессиональная область: Налоги и налогообложение

Код

Стр.

1

Акциз - один из видов налога, представляющий

не связанный с получением дохода продавцом.

Косвенный налог на продажу определенного вида

товаров массового потребления.

П лательщиками акцизов

признаются

лательщиками акцизов

признаются

Производители товаров, а именно:

-

О

рганизации;

рганизации;

-

И

ндивидуальные предприниматели;

ндивидуальные предприниматели;

-

Лица, перемещающие товары через

т аможенную границу РФ (в

соответствии с ТЗРФ).

аможенную границу РФ (в

соответствии с ТЗРФ).

К подакцизным товарам относятся:

1.Этиловый спирт из всех видов сырья, за

исключением коньячного;

Учебный элемент № 6

Наименование: Акцизы и порядок их взимания Профессиональная область: Налоги и налогообложение

Код

Стр.

2

2. Спиртосодержащая продукция с объемной долей

этилового спирта более 9 % , за исключением:

-

лекарственные, лечебно-профилактические,

диагностические средства, прошедшие

государственную регистрацию и внесенные в

Государственный реестр лекарственных средств и

изделий медицинского назначения;

-

препараты ветеринарного назначения, прошедшие

государственную регистрацию и внесенные в

Государственный реестр средств и изделий

ветеринарного назначения, разлитые в емкости не

более 100 мл;

-

парфюмерно-косметическая продукция с объемной

долей этилового спирта до 90% включительно при

наличии на флаконе пульверизатора, разлитая в

емкости не более 100 мл;

-

отходы, образующиеся при производстве этилового

спирта, ликероводочных изделий, которые в

д альнейшем используются для

технических целей;

альнейшем используются для

технических целей;

3. Товары бытовой химии в металлической аэрозольной

у паковке и парфюмерно-косметичекая

продукция в

паковке и парфюмерно-косметичекая

продукция в

а эрозольной упаковке;

эрозольной упаковке;

Учебный элемент № 6

Наименование: Акцизы и порядок их взимания Профессиональная область: Налоги и налогообложение

Код

Стр.

3

4. Алкогольная продукция (с объемной долей

этилового спирта более 1,5 %);

5. Пиво;

6. Табачная продукция;

7

. Легковые автомобили, мотоциклы;

. Легковые автомобили, мотоциклы;

8. Автомобильный бензин;

9. Дизельное топливо;

10. Прямогонный бензин (это средства,

о бразующиеся при переработке нефти,

бензина,

бразующиеся при переработке нефти,

бензина,

природного газа - бензиновые фракции);

Учебный элемент № 6

Наименование: Акцизы и порядок их взимания Профессиональная область: Налоги и налогообложение

Код

Стр.

4

11. Моторные масла для двигателей.

О

Реализация, передача подакцизных товаров или подакцизного минерального сырья на территории РФбъектом налогообложения акцизами признается

реализация, передача подакцизных товаров или

подакцизного минерального сырья на территории РФ.

О перации, не подлежащие

налогообложению:

перации, не подлежащие

налогообложению:

-

передача подакцизных товаров одним

структурным подразделением другому

подразделению организации;

-

реализация подакцизных товаров,

экспортируемых за пределы РФ;

-

реализация организациями

денатурированного спирта и

денатурированной спиртосодержащей

продукции;

Учебный элемент № 6

Наименование: Акцизы и порядок их взимания Профессиональная область: Налоги и налогообложение

Код

Стр.

5

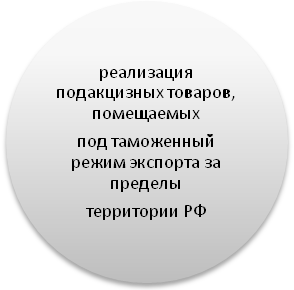

-

реализация подакцизных товаров, помещаемых

под таможенный режим экспорта за пределы

территории РФ;

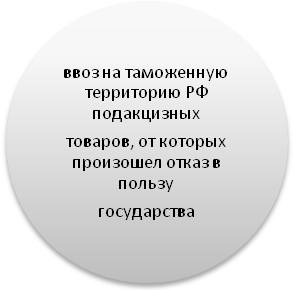

-

ввоз на таможенную территорию РФ подакцизных

товаров, от которых произошел отказ в пользу

государства;

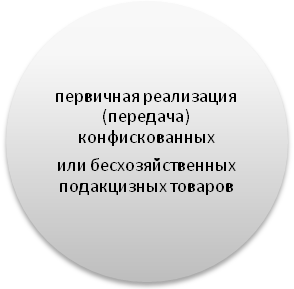

-

первичная реализация (передача) конфискованных

или бесхозяйственных подакцизных товаров;

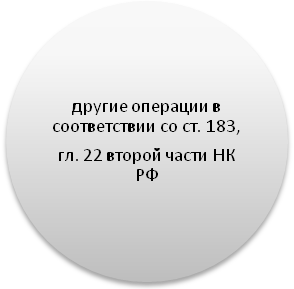

-

и другие операции в соответствии со ст. 183,

гл. 22 второй части НК РФ.

П

ри

ввозе товаров на таможенную территорию РФ

ри

ввозе товаров на таможенную территорию РФ

налогообложение производится в зависимости от

избранного режима в следующем порядке:

Учебный элемент № 6

Наименование: Акцизы и порядок их взимания Профессиональная область: Налоги и налогообложение

Код

Стр.

6

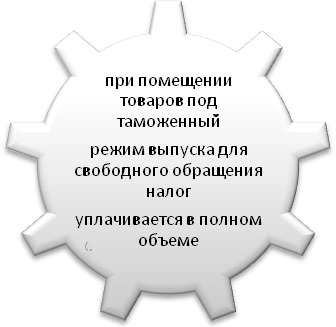

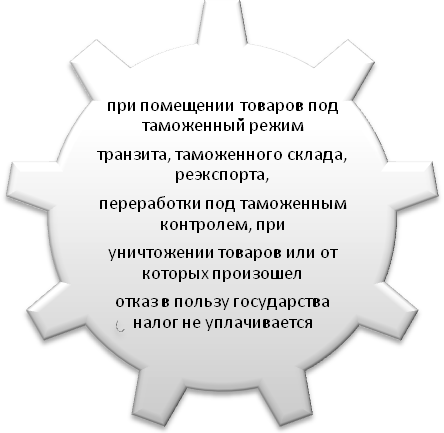

-

при помещении товаров под таможенный

режим выпуска для свободного обращения налог

уплачивается в полном объеме;

-

при помещении товаров под таможенный режим

транзита, таможенного склада, реэкспорта,

переработки под таможенным контролем, при

уничтожении товаров или от которых произошел

отказ в пользу государства налог не уплачивается;

-

при помещении товаров под таможенный режим

временного ввоза применяется полное или частичное

освобождение от уплаты налога.

Учебный элемент № 6

Наименование: Акцизы и порядок их взимания Профессиональная область: Налоги и налогообложение

Код

Стр.

7

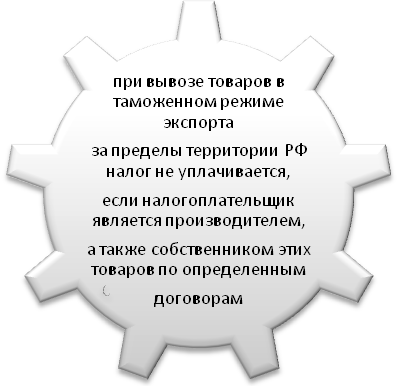

При вывозе товаров с таможенной территории РФ

налогообложение производится в следующем порядке:

-

при вывозе товаров в таможенном режиме экспорта

за пределы территории РФ налог не уплачивается,

если налогоплательщик является производителем,

а также собственником этих товаров по определенным

договорам;

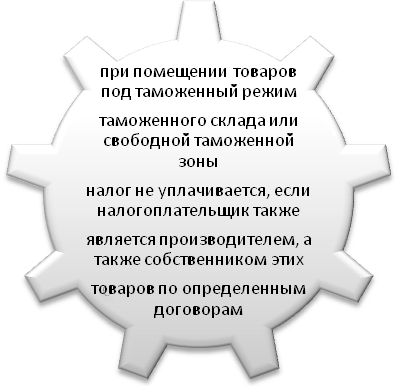

-

при помещении товаров под таможенный режим

таможенного склада или свободной таможенной зоны

налог не уплачивается, если налогоплательщик также

является производителем, а также собственником этих

товаров по определенным договорам;

-

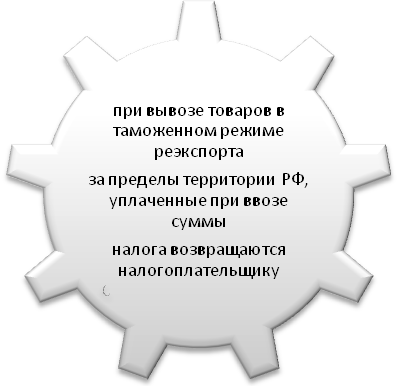

при вывозе товаров в таможенном режиме реэкспорта за пределы территории РФ, уплаченные при ввозе суммы налога возвращаются налогоплательщику.

</